Государственный долг - Government debt

| Общественные финансы |

|---|

|

|

Государственный долг, также известен как общественный интерес, государственный долг, Национальный долг и суверенный долг,[1][2] контрастирует с годовым дефицит государственного бюджета, который является переменная расхода это равняется разнице между государственными доходами и расходами за один год. В долг это фондовая переменная, измеряемая в определенный момент времени, и представляет собой накопление всех предшествующих дефицитов.

Государственный долг можно отнести к категории внутренний долг (задолженность перед кредиторами внутри страны) и внешний долг (задолженность перед иностранными кредиторами). Другое распространенное деление государственного долга - по продолжительности до наступления срока погашения. Краткосрочный долг обычно составляет один год или меньше, а долгосрочный долг - более десяти лет. Среднесрочный долг находится между этими двумя границами. Более широкое определение государственного долга может включать все обязательства государства, включая будущие пенсионные выплаты и платежи за товары и услуги, которые правительство заключило, но еще не оплатило.

Правительства создают долг, выпуская Государственные облигации и счета. Менее кредитоспособные страны иногда занимают напрямую у наднациональный организация (например, Всемирный банк ) или международный финансовые институты.

В денежно-суверенной стране, такой как Соединенные Штаты Америки, то объединенное Королевство Как и в большинстве других стран, государственный долг в национальной валюте представляет собой просто сберегательные счета в центральном банке. Таким образом, этот «долг» имеет совершенно иное значение, чем долг, приобретенный домохозяйствами, которые ограничены своим доходом. Монетически суверенные правительства выпускают свои собственные валюты и не нуждаются в этом доходе для финансирования расходов.

Центральное правительство с собственной валютой может оплачивать свои номинальные расходы за счет создание денег ex novo,[3] хотя типичные механизмы оставляют создание денег центральным банкам. В этом случае государство выпускает ценные бумаги для населения не для сбора средств, а для удаления излишков банковские резервы (вызванные государственными расходами, превышающими налоговые поступления) и «... создают нехватку резервов на рынке, так что система в целом должна обращаться в [центральный] банк за ликвидностью». [4]

История

В течение Ранний модерн В эпоху европейских монархов часто не выполняли обязательства по своим займам или произвольно отказывались их возвращать. Это обычно заставляло финансистов опасаться ссуды королю, а финансы стран, которые часто находились в состоянии войны, оставались чрезвычайно нестабильными.

Создание первого Центральный банк в Англии - учреждение, предназначенное для ссуды правительству - первоначально было средством Вильгельм III Англии для финансирования его войны против Франции. Он привлек синдикат городских торговцев и купцов, чтобы выставить на продажу выпуск государственного долга. Этот синдикат вскоре превратился в Банк Англии, в конечном итоге финансируя войны Герцог Мальборо и позже Имперские завоевания.

Создание банка было разработано Чарльз Монтегю, первый граф Галифакса в 1694 г. по плану, предложенному Уильям Патерсон три года назад, но никаких действий не было.[5] Он предложил правительству ссуду в 1,2 миллиона фунтов стерлингов; взамен подписчики будут включены как Управляющий и компания Банка Англии с долгосрочными банковскими привилегиями, включая выпуск нот. В Королевская хартия был предоставлен 27 июля при прохождении Закон о тоннаже 1694.[6]

Основание Банка Англии произвело революцию в сфере государственных финансов и положило конец дефолтам, таким как Отличная остановка казначейства 1672 г., когда Карл II приостановил платежи по своим счетам. С тех пор британское правительство никогда не отказывалось от выплат своим кредиторам.[7] В последующие века другие страны Европы, а затем и всего мира приняли аналогичные финансовые институты для управления своим государственным долгом.

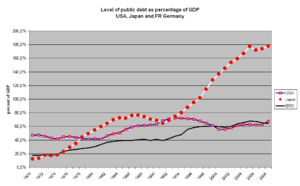

В 1815 г., в конце Наполеоновские войны, Долг британского правительства достиг пика более 200% ВВП.[8]

В 2018 году глобальный государственный долг достиг эквивалента 66 триллионов долларов, или около 80% мирового ВВП.[9]

Государственные и суверенные облигации

Государственная облигация - это связь выпущено национальным правительством. Такие облигации чаще всего номинированы во внутренних валюта. Государственные облигации также могут выпускать долговые обязательства в иностранной валюте: почти 70% всего долга в выборке развивающихся стран с 1979 по 2006 год были номинированы в долларах США.[10] Государственные облигации иногда рассматриваются как безрисковые облигации, потому что национальные правительства могут при необходимости создать деньги de novo для погашения облигации в их собственной валюте при наступлении срока погашения. Хотя многим правительствам по закону запрещено создавать деньги напрямую (эта функция была делегирована их центральные банки ) центральные банки могут предоставлять финансирование путем покупки государственных облигаций, что иногда называют монетизацией долга.

Государственный долг, синоним суверенного долга,[11] могут быть выпущены как в национальной, так и в иностранной валюте. Инвесторы в суверенные облигации, номинированные в иностранной валюте, подвергаются валютному риску: иностранная валюта может обесцениться по отношению к местной валюте инвестора. Суверенные банки, выпускающие долговые обязательства, номинированные в иностранной валюте, могут, кроме того, не иметь возможности получить эту иностранную валюту для обслуживания долга. в Греческий долговой кризис 2010 г., например, долг Греции принадлежит Евро, и одно предлагаемое решение (особенно продвинутое Всемирным пенсионным советом (WPC) финансовые экономисты ), чтобы Греция вернулась к выпуску собственных драхма.[12][13] Это предложение касается только будущего выпуска долговых обязательств, оставляя значительные существующие долги, деноминированные в иностранной валюте, потенциально удваивая их стоимость.[14]

По стране

Эта статья или раздел может содержать вводящие в заблуждение части. (Октябрь 2015) |

Государственный долг - это сумма всех займов правительства за вычетом выплат, выраженных в национальной валюте страны. В World Factbook ЦРУ долг указывается в процентах от ВВП; общая сумма долга и суммы на душу населения были рассчитаны в таблице ниже с использованием данных о ВВП (ППС) и численности населения из того же отчета.

В отношение долга к ВВП является общепринятым методом оценки значимости государственного долга. Например, один из критерии приема к Европейский Союз с евро Валютой является то, что долг страны-заявителя не должен превышать 60% ВВП этой страны. ВВП расчет многих ведущих индустриальных стран включают налоги, такие как налог на добавленную стоимость, которые увеличивают общую сумму Валовый Внутренний Продукт и, таким образом, уменьшая процентное количество отношение долга к ВВП.[15][16]

| страна | государственный долг (млрд долларов США) | % ВВП | на душу населения (долл. США) | % мирового государственного долга |

|---|---|---|---|---|

| Мир | 56,308 | 64% | 7,936 | 100.0% |

| 17,607 | 74% | 55,630 | 31.3% | |

| 9,872 | 214% | 77,577 | 17.5% | |

| 3,894 | 32% | 2,885 | 6.9% | |

| 2,592 | 82% | 31,945 | 4.6% | |

| 2,334 | 126% | 37,956 | 4.1% | |

| 2,105 | 90% | 31,915 | 3.7% | |

| 2,064 | 89% | 32,553 | 3.7% | |

| 1,324 | 55% | 6,588 | 2.4% | |

| 1,228 | 85% | 25,931 | 2.2% | |

| 1,206 | 84% | 34,902 | 2.1% | |

| 995 | 52% | 830 | 1.8% | |

| 629 | 35% | 5,416 | 1.1% | |

| 535 | 34% | 10,919 | 1.0% | |

| 489 | 40% | 6,060 | 0.9% | |

| 488 | 69% | 29,060 | 0.9% | |

| 479 | 85% | 5,610 | 0.9% | |

| 436 | 161% | 40,486 | 0.8% | |

| 434 | 54% | 11,298 | 0.8% | |

| 396 | 100% | 37,948 | 0.7% | |

| 370 | 111% | 67,843 | 0.7% | |

| 323 | 36% | 13,860 | 0.6% | |

| 323 | 42% | 7,571 | 0.6% | |

| 311 | 25% | 1,240 | 0.6% | |

| 308 | 12% | 2,159 | 0.6% | |

| 297 | 120% | 27,531 | 0.5% | |

| 292 | 43% | 4,330 | 0.5% | |

| 283 | 50% | 1,462 | 0.5% |

* Данные по США не включают долговые обязательства, выпущенные отдельными штатами США, а также внутригосударственный долг; внутриправительственный долг состоит из заимствований казначейства из профицитов в трастах Федерального социального страхования, федеральных служащих, больничного страхования (Medicare и Medicaid), инвалидности и безработицы и нескольких других более мелких трастов; если добавить данные по внутригосударственному долгу, «Валовой долг» увеличится примерно на одну треть ВВП. Долг Соединенных Штатов с течением времени задокументирован онлайн на веб-сайте Министерства финансов TreasuryDirect.Gov.[18] а также текущие итоги.[19]

| Страна | Государственный долг (млрд долларов США) | % ВВП | на душу населения (долл. США) | Примечание (оценка на 2008 г.) (млрд долларов США) |

|---|---|---|---|---|

| $9,133 | 62% | $29,158 | ($5,415, 38%) | |

| $8,512 | 198% | $67,303 | ($7,469, 172%) | |

| $2,446 | 83% | $30,024 | ($1,931, 66%) | |

| $2,113 | 119% | $34,627 | ($1,933, 106%) | |

| $2,107 | 52% | $ 1,489 | ($1,863, 56%) | |

| $1,907 | 19% | $ 1,419 | ($1,247, 16%) | |

| $1,767 | 82% | $27,062 | ($1,453, 68%) | |

| $1,654 | 76% | $26,375 | ($1,158, 52%) | |

| $1,281 | 59% | $ 6,299 | ($ 775, 39%) | |

| $1,117 | 84% | $32,829 | ($ 831, 64%) | |

| $ 823 | 60% | $17,598 | ($ 571, 41%) | |

| $ 577 | 37% | $ 5,071 | ($ 561, 36%) | |

| $ 454 | 143% | $42,216 | ($ 335, 97%) | |

| $ 424 | 63% | $25,152 | ($ 392, 58%) | |

| $ 411 | 43% | $ 5,218 | ($ 362, 40%) | |

| $ 398 | 101% | $38,139 | ($ 350, 90%) | |

| $ 398 | 80% | $ 4,846 | ($ 385, 87%) | |

| $ 381 | 53% | $ 9,907 | ($ 303, 45%) | |

| $ 331 | 23% | $ 6,793 | ($ 326, 24%) | |

| $ 309 | 106% | $65,144 | ||

| $ 279 | 34% | $12,075 |

Долг субнациональных органов власти

Муниципальный, провинциальный или штат правительства также могут брать займы. Муниципальные облигации, «munis» в США, представляют собой долговые ценные бумаги, выпущенные местными органами власти (муниципалитетами).

В 2016 году государственные и местные органы власти США были должны 3 триллиона долларов и имеют еще 5 триллионов долларов в виде нефинансируемых обязательств.[21]

В резервных валютах

Правительства часто занимают деньги в валюте, в которой высок спрос на долговые ценные бумаги. Преимущество выпуска облигаций в такой валюте, как Доллар США, то фунт стерлингов, или евро заключается в том, что многие инвесторы хотят вкладывать средства в такие облигации. Такие страны, как США, Германия, Италия и Франция, выпустили только в своей национальной валюте (или в Евро в случае членов евро).

Относительно немногие инвесторы готовы инвестировать в валюты, которые не имеют долгой истории стабильности. Недостаток правительства, выпускающего облигации в иностранной валюте, заключается в том, что существует риск того, что оно не сможет получить иностранную валюту для выплаты процентов или погашения облигаций. В 1997 и 1998 годах во время Азиатский финансовый кризис, это стало серьезной проблемой, когда многие страны не смогли сохранить свой обменный курс исправлено из-за спекулятивный атаки.

Риск

Хотя национальное правительство может принять решение о дефолте по политическим причинам, ссуды национальному правительству в собственной суверенной валюте страны обычно считаются "безрисковыми" и осуществляются по так называемой "безрисковая процентная ставка ". Это потому, что долг и проценты могут быть погашены за счет увеличения налоговых поступлений (либо за счет экономический рост или повышение налоговых поступлений), сокращение расходов или создавать больше денег. Однако широко распространено мнение, что это приведет к увеличению инфляции и, следовательно, к снижению ценность вложенных капитал (по крайней мере, за долги не связано с инфляцией ). Это происходило много раз на протяжении истории, и типичный пример этого - Веймарская Германия 1920-х годов, пострадавших от гиперинфляция когда правительство массово печатало деньги из-за его неспособности выплатить государственный долг, возникший в результате расходов Первой мировой войны.

На практике рыночная процентная ставка по долгам разных стран бывает разной. Примером могут служить заимствования, выраженные в евро в разных странах Европейского Союза. Несмотря на то, что валюта в каждом случае одна и та же, доходность, требуемая рынком, выше для долга одних стран, чем для других. Это отражает мнение рынка об относительной платежеспособности различных стран и вероятности того, что долг будет погашен. Кроме того, есть исторические примеры, когда страны объявляли дефолт, то есть отказывались платить свои долги, даже если у них была возможность заплатить их печатными деньгами. Это связано с тем, что печатание денег имеет другие последствия, которые правительство может посчитать более проблематичными, чем дефолт.

Политически нестабильное государство совсем не безрисково, поскольку оно может - будучи суверенным - прекратить свои платежи. Примеры этого явления включают Испанию XVI и XVII веков, которая аннулировала свой государственный долг семь раз за столетие, и революционную Россию 1917 года, которая отказался принять на себя ответственность для Императорская Россия внешний долг России.[22] Другой политический риск связан с внешними угрозами. Чаще всего оккупанты несут ответственность за государственный долг аннексированного государства или организации, которую оно считало повстанцами. Например, все заимствования Конфедеративные Штаты Америки остались неоплаченными после американская гражданская война. С другой стороны, в современную эпоху переход от диктатуры и незаконных правительств к демократии не освобождает автоматически страну от долга, взятого на себя прежним правительством. Сегодняшние высокоразвитые мировые кредитные рынки с меньшей вероятностью будут предоставлять ссуды стране, которая аннулировала свой предыдущий долг, или могут потребовать высоких процентных ставок, неприемлемых для заемщика.

Облигации Казначейства США, номинированные в долларах США, часто считаются «безрисковыми» в США. Это не учитывает риск для иностранных покупателей обесценивания доллара относительно валюты кредитора. Кроме того, безрисковый статус косвенно предполагает стабильность правительства США и его способность продолжать выплаты во время любого финансового кризиса.

Кредитование национального правительства в валюте, отличной от его собственной, не дает такой же уверенности в способности погашения, но это может быть компенсировано снижением риска обменного курса для иностранных кредиторов. С другой стороны, от государственного долга в иностранной валюте нельзя избавиться, начав гиперинфляцию;[23] и это увеличивает доверие к должнику. Обычно небольшие государства с нестабильной экономикой имеют большую часть государственного долга в иностранной валюте. Для стран в Еврозона евро является местной валютой, хотя ни одно государство не может спровоцировать инфляцию, создавая больше валюты.

Кредитование местного или муниципального правительства может быть столь же рискованным, как и кредит частной компании, если только местные или муниципальные власти не обладают достаточными полномочиями для налогообложения. В этом случае местное правительство могло в определенной степени выплатить свои долги за счет увеличения налогов или сокращения расходов, как это могло сделать национальное правительство. Кроме того, ссуды местного правительства иногда гарантируются национальным правительством, и это снижает риск. В некоторых юрисдикциях проценты, полученные по местным или муниципальным облигациям, являются доходом, не облагаемым налогом, что может быть важным фактором для богатых.

Очистка и настройки по умолчанию

Стандарты клиринга государственного долга устанавливаются Банк международных расчетов, но невыполнение обязательств регулируется чрезвычайно сложными законами, которые варьируются от юрисдикции к юрисдикции. В глобальном масштабе Международный Валютный Фонд может предпринять определенные шаги, чтобы предотвратить ожидаемые дефолты. Иногда его критикуют за меры, которые он советует принимать странам, которые часто включают сокращение государственных расходов в рамках экономическая экономия режим. В тройной доход анализ, это можно рассматривать как унижающие достоинство капитал от которого в конечном итоге зависит экономика страны.

В отличие от этого, эти соображения не относятся к частным долгам: риск кредита (или потребитель кредитный рейтинг ) определяет процентная ставка, более или менее, и организации становятся банкротами, если они не в состоянии вернуть долг. Правительствам нужен гораздо более сложный способ управления дефолтами, потому что они не могут на самом деле обанкротиться (и внезапно прекратить оказание услуг гражданам), хотя в некоторых случаях правительство может исчезнуть, как это произошло в Сомали или как это может случиться в случае оккупированных стран, где оккупант не признает долги оккупированной страны.

Меньшие юрисдикции, такие как города, обычно гарантированы их региональным или национальным уровнем власти. Когда Нью-Йорк снизился до статуса банкрота в течение 1970-х годов (если бы это было частное предприятие), к середине 1970-х годов "спасение "требовалось от Штат Нью-Йорк и США. В общем, такие меры равносильны слиянию долга более мелкого предприятия с долгом более крупного предприятия и, таким образом, предоставления ему доступа к более низким процентным ставкам, которыми пользуется более крупное предприятие. Затем более крупная организация может взять на себя согласованный надзор, чтобы предотвратить повторение проблемы.

Основа экономической политики

Вольфганг Штютцель показал с его Saldenmechanik (Механика весов ) как комплексное погашение долга принудительно вызовет соответствующую задолженность частного сектора из-за отрицательного мультипликатора Кейнса, ведущего к кризису и дефляции.[24]

В доминирующем экономическая политика обычно приписывается теориям Джон Мейнард Кейнс иногда называют Кейнсианская экономика, есть терпимость к довольно высокому уровню государственного долга, который нужно оплачивать. государственные инвестиции в тяжелые времена, которые, если последуют времена бума, затем могут быть окуплены ростом налоговых поступлений. Однако эмпирически суверенное заимствование в развивающихся странах является проциклическим, поскольку развивающимся странам труднее получить доступ к рынкам капитала в тяжелые времена.[25]

Когда эта теория приобрела мировую популярность в 1930-х годах, многие страны взяли государственный долг для финансирования крупных инфраструктурный капитал проекты, такие как шоссе или большие плотины гидроэлектростанций. Считалось, что это может начать добродетельный цикл и рост деловая уверенность так как было бы больше работников, у которых есть деньги, чтобы их тратить. Немного[кто? ] утверждали, что значительно увеличившиеся военные расходы Вторая Мировая Война действительно закончил Великая депрессия. Конечно, военные расходы основаны на тех же налогах (или долге) и основных расходах, что и остальная часть национального бюджета, поэтому этот аргумент мало что делает для подрыва кейнсианской теории. Действительно, некоторые[кто? ] предположили, что значительно более высокие национальные расходы, вызванные войной, по существу подтверждают основной кейнсианский анализ (см. Военный кейнсианство ).

Тем не менее, кейнсианская схема оставалась доминирующей, отчасти благодаря собственной брошюре Кейнса. Как платить за войну, опубликованный в Соединенном Королевстве в 1940 году. Поскольку за войну платили и выиграли, Кейнс и Гарри Декстер Уайт, Помощник секретаря Министерство финансов США, были, согласно Джон Кеннет Гэлбрейт, доминирующее влияние на Бреттон-Вудс соглашения. Эти соглашения устанавливают политику для Банк международных расчетов (БИС), Международный Валютный Фонд (МВФ) и Всемирный банк, так называемое Бреттон-Вудские учреждения, запущенный в конце 1940-х для двух последних (BIS основан в 1930).

Это доминирующие экономические субъекты, определяющие политику в отношении государственного долга. Благодаря своей роли в установлении политики для торговые споры, то Мировая Торговая Организация также обладает огромной силой влиять на иностранная валюта отношения, поскольку многие нации зависят от конкретных товарные рынки для платежный баланс они требуют вернуть долг.

Структура и риск государственного долга

Чтобы понять структуру государственного долга и проанализировать его риски, необходимо:

- Оцените ожидаемое значение любой общественный актив строятся, по крайней мере, в будущих налоговых условиях, если не в прямых доходах. Необходимо сделать выбор относительно его статуса как общественное благо - некоторые публичные "активы" в конечном итоге становятся общественное зло, такие как атомная энергия установки, которые чрезвычайно дорого выводить из эксплуатации - эти затраты также должны быть включены в стоимость активов.

- Определите, используется ли государственный долг для финансирования потребление, который включает в себя все социальная помощь и все военные расходы.

- Определить тройной доход проблемы, вероятно, приведут к банкротству или невыполнению обязательств правительства, скажем, из-за свержения.

- Определить, можно ли считать взятые на себя обязательства одиозный долг, что может позволить отказаться от него без какого-либо влияния на кредитный статус страны. Сюда входят любые ссуды на покупку «активов», таких как дворцы лидеров, подавление или уничтожение людей. Международный закон не позволяет привлекать людей к ответственности по таким долгам, поскольку они не получали никакой выгоды от расходов и не контролировали их.

- Определите, создаются ли какие-либо будущие права за счет расходов - например, финансирование общественного плавательного бассейна может создать какое-то право на отдых там, где его раньше не было, в силу прецедентов и ожиданий.

Проблемы

Проблемы суверенного долга были главной проблемой государственной политики с тех пор, как Вторая Мировая Война, включая обращение с долгом, связанным с этой войной, "долговым кризисом" развивающихся стран в 1980-х годах и потрясениями 1998 финансовый кризис в России и Дефолт Аргентины в 2001.

Влияние на будущий экономический рост

В 2013 г. Группа Всемирного банка опубликовал отчет, в котором проанализировал уровень долга 100 развитых и развивающихся стран с 1980 по 2008 год, и обнаружил, что соотношение долга к ВВП выше 77% для развитых стран (64% для развивающихся стран) снизило будущий годовой экономический рост на 0,02 процентных пункта. за каждый процентный пункт долга выше порогового значения.[26][27]

Скрытый долг

«Скрытый» долг правительства - это обещание правительством будущих выплат от государства. Обычно это относится к долгосрочным обещаниям социальных выплат, таких как пенсии и расходы на здравоохранение; не обещания других расходов, таких как образование или оборона (которые в основном выплачиваются на "услуга за услугу «основа для государственных служащих и подрядчиков).

Проблема с этими неявными государственное страхование Обязательства заключаются в том, что их трудно рассчитать точно, поскольку суммы будущих платежей зависят от очень многих факторов. Прежде всего, социальная защита претензии не "открыты" облигации или долговые бумаги с указанными сроками ",время до зрелости ", "Номинальная стоимость ", или "чистая приведенная стоимость ".

В Соединенных Штатах, как и в большинстве других стран, в государственной казне нет денег, предназначенных для будущих выплат по социальному страхованию. Эта система страхования называется PAYGO (плати как сможешь ). Альтернативные стратегии социального страхования могли включать систему, включающую экономить и инвестировать.

Кроме того, демографические прогнозы предсказывают, что когда "бэби-бумеры<< Начиная выходить на пенсию, работающее население в Соединенных Штатах и во многих других странах будет составлять меньший процент населения, чем сейчас, на многие годы вперед. Это увеличит бремя этих обещанных пенсий на страну. и другие платежи - более 65 процентов[28] из ВВП что это сейчас. "Бремя" правительства - это то, что оно тратит, поскольку оно может оплачивать свои счета только за счет налогов, долга и увеличения денежной массы (государственные расходы = налоговые поступления + изменение государственного долга + изменение денежная база проводится общественностью). «Государственные социальные пособия», выплачиваемые Правительство США в 2003 году составила 1,3 трлн долларов.[29] Согласно официальным прогнозам правительства, Medicare столкнется с необеспеченными обязательствами в размере 37 триллионов долларов в течение следующих 75 лет, и Социальная защита сталкивается с необеспеченными обязательствами в размере 13 триллионов долларов за тот же период.[30][31]

В 2010 г. Европейская комиссия требовал от стран-членов ЕС публиковать информацию о своих долговых обязательствах по стандартной методологии, явно включая долги, которые ранее были скрыты различными способами для удовлетворения минимальных требований по местным (национальным) и европейским (Пакт стабильности и роста ) уровень.[32]

Простая модель динамики суверенного долга

Следующая модель динамики суверенного долга взята из работы Ромера (2018).[33]

Предположим, что динамика суверенного долга страны через некоторое время можно смоделировать как непрерывный детерминированный процесс, состоящий из процентов, выплачиваемых по текущему долгу, и чистого заимствования:

![{ Displaystyle { точка {и}} = е ^ {- R (t)} [G (t) -T (t)]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9966c2fafad63746cc87efe380e480202207442c)

![{ displaystyle e ^ {- R ( infty)} D _ { infty} = D_ {0} + int _ {0} ^ { infty} e ^ {- R (t)} [G (t) - T (t)] dt}](https://wikimedia.org/api/rest_v1/media/math/render/svg/82880e13da77b316a0d61b4c574a92a9c4e06843)

![{ displaystyle int _ {0} ^ { infty} e ^ {- R (t)} [T (t) -G (t)] dt geq D_ {0}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7db61a662d308728ea60fe5032c68178efbba9fd)

Рикардианская эквивалентность

Типичное домохозяйство бюджетное ограничение заключается в том, что текущая стоимость его потребления не может превышать его первоначального богатства плюс приведенная стоимость его дохода после налогообложения.

![{ displaystyle underbrace { int _ {0} ^ { infty} e ^ {- R (t)} C (t) dt} _ { text {Потребление}} leq underbrace {D_ {0} + K_ {0}} _ { text {Начальная заглавная}} + underbrace { int _ {0} ^ { infty} e ^ {- R (t)} [W (t) -T (t)] dt } _ { text {Прибыль после уплаты налогов}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a69555e25c8af8a8899377ab4b21544b6ee629b3)

![{ displaystyle int _ {0} ^ { infty} e ^ {- R (t)} C (t) dt leq K_ {0} + int _ {0} ^ { infty} e ^ {- R (t)} [W (t) -G (t)] dt}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ecf922ee1004078516d8558dd62616315ecdcaa4)

Смотрите также

Государственные финансы:

- Долговой кризис

- Государственная облигация

- Дефицит государственного бюджета

- Государственные расходы

- Учет поколений

- Финансовые репрессии

- Фискальная политика

- Общественные финансы

- Долговые часы

- Суверенный дефолт

- Суверенный кредит

- Налог

Конкретный:

- Политика жесткой экономии 1980-х годов в Румынии

- Латиноамериканский долговой кризис

- Европейский кризис суверенного долга 2010 г.

- Государственный долг США

- Государственный долг США

Общее:

- Облигация (финансы)

- Своп кредитного дефолта

- Ордер (платежа)

- Список стран по кредитному рейтингу

- Список стран по внешнему долгу

- Список стран по чистой международной инвестиционной позиции

- Список стран по госдолгу

использованная литература

- ^ "Бюро государственного долга Домашняя страница". Министерство финансов США. Архивировано из оригинал 13 октября 2010 г.. Получено 12 октября, 2010.

- ^ «Часто задаваемые вопросы: государственный долг». Министерство финансов США. Архивировано из оригинал 21 октября 2010 г.. Получено 12 октября, 2010.

- ^ Экономика денег, банковского дела и финансовых рынков 7ед, Фредерик Сергеевич Мишкин

- ^ Тутелл, Джеффри. «Денежно-кредитная политика Банка Англии» (PDF). Федеральный резервный банк Бостона. Получено 22 марта 2017.

- ^ Комитет финансов и промышленности за 1931 год (отчет Macmillan) описание основания Банка Англии. 1979. ISBN 9780405112126. Получено 10 мая 2010. "Его основание в 1694 году явилось результатом трудностей правительства того времени в обеспечении подписки на государственные займы. Его основной целью было собрать и ссудить деньги государству и с учетом этой услуги, которую оно получало в соответствии с его Уставом и различными парламентскими актами. Корпорация начала свою деятельность с гарантированным сроком существования в двенадцать лет, после чего правительство имело право аннулировать свой Устав, уведомив об этом за год. Последующее продление этого периода в основном совпало с предоставлением дополнительных займов государству."

- ^ Х. Розевер, Финансовая революция 1660–1760 гг. (1991, Longman), стр. 34

- ^ Фергюсон, Найл (2008). Восхождение денег: финансовая история мира. Penguin Books, Лондон. п. 76. ISBN 9780718194000.

- ^ Государственные расходы Великобритании Проверено сентябрь 2011 г.

- ^ «Государственный долг составляет рекордные 66 триллионов долларов, что составляет 80% мирового ВВП, - заявляет Fitch».. CNBC. 23 января 2019.

- ^ «Эмпирическое исследование суверенного долга и дефолта» (PDF). Совет Федеральной резервной системы Чикаго. Получено 2014-06-18.

- ^ "FT Lexicon" – В Financial Times

- ^ М. Николас Дж. Фирзли, «Греция и корни долгового кризиса в ЕС» Венский обзор, Март 2010 г.

- ^ «Евросоюз обвиняется в« головокружении »относительно долгового кризиса Греции». Telegraph.co.uk. Получено 2012-09-11.

- ^ «Почему выход из евро все равно будет плох как для Греции, так и для валютной зоны» – Экономист, 2015-01-17

- ^ «ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП)». Организация экономического сотрудничества и развития (ОЭСР). Получено 1 сентября, 2019.

- ^ «ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП)». Бюро экономического анализа США (BEA). Получено 1 сентября, 2019.

- ^ «Сравнение стран :: Государственный долг». Центральное Разведывательное Управление. Архивировано из оригинал 13 мая 2013 г.. Получено 16 мая, 2013.

- ^ «Правительство - исторический непогашенный долг - годовой». Treasurydirect.gov. 2010-10-01. Получено 2011-11-08.

- ^ «Долг Пенни (приложение для поиска ежедневной истории)». Treasurydirect.gov. Получено 2014-02-03.

- ^ «Сравнение стран :: Государственный долг». cia.gov. Архивировано из оригинал 4 октября 2008 г.. Получено 8 ноября, 2011.

- ^ «Разоблаченные долговые мифы». Новости США. 1 декабря 2016 г.

- ^ Хедлунд, Стефан (2004). «Внешний долг». Энциклопедия истории России (перепечатано в Encyclopedia.com ). Получено 3 марта 2010.

- ^ Кокс, Джефф (2019-11-25). «Анализ ФРС предупреждает об« экономической гибели », когда правительства печатают деньги для выплаты долга». CNBC. Получено 2020-09-21.

- ^ Вольфганг Штютцель: Volkswirtschaftliche Saldenmechanik Tübingen: Mohr Siebeck, 2011, Nachdr. der 2. Aufl., Tübingen, Mohr, 1978, S. 86

- ^ «Экономика и право суверенного долга и дефолта» (PDF). Журнал экономической литературы. 2009 г.. Получено 2014-06-18.

- ^ Греннес, Томас; Канер, Мехмет; Келер-Гейб, Фрици (22.06.2013). «В поисках переломного момента - когда суверенный долг становится плохим». Группа Всемирного банка. Рабочие документы по исследованию политики. Дои:10.1596/1813-9450-5391. HDL:10986/3875. Получено 2020-09-10.

В настоящем исследовании эти вопросы рассматриваются с помощью пороговых оценок, основанных на ежегодном наборе данных по 101 развивающейся и развитой стране за период с 1980 по 2008 год. Эти оценки устанавливают пороговое значение отношения государственного долга к ВВП в 77 процентов. Если долг превышает этот порог, каждый дополнительный процентный пункт долга стоит 0,017 процентных пункта годового реального роста. Эффект еще более заметен на развивающихся рынках, где порог составляет 64 процента отношения долга к ВВП. В этих странах потеря годового реального роста с каждым дополнительным процентным пунктом государственного долга составляет 0,02 процентного пункта.

- ^ Кесслер, Гленн (09.09.2020). «Заявление Мнучина о том, что экономика перед пандемией« со временем погасит долги »'". Вашингтон Пост. Получено 2020-09-10.

Отношение долга к ВВП считается хорошим показателем способности страны расплачиваться по своим долгам. Всемирный банк подсчитал, что 77 процентов государственного долга к ВВП - это примерно самый высокий уровень, который должна иметь развитая страна, прежде чем долг начнет тормозить экономический рост.

- ^ «Отчет по избранным странам и предметам». Международный Валютный Фонд. Получено 2010-10-12.(Оценка валового государственного долга за 2008 год с округлением до одного десятичного знака)

- ^ «Таблица государственных социальных пособий». Архивировано из оригинал 1 ноября 2004 г.

- ^ Капретта, Джеймс К. (16 июня 2018 г.). «Финансовая дыра для социального обеспечения и медицинской помощи еще глубже, чем говорят эксперты». MarketWatch.

- ^ Молдин, Джон (25 марта 2019 г.). «Реальный государственный долг США может составлять 230 триллионов долларов». Newsmax.

- ^ «Постановление Совета (ЕС) № 479/2009». Получено 2011-11-08.

- ^ Ромер, Дэвид (2018). Продвинутая макроэкономика. Макгроу-Хилл Экономикс. Нью-Йорк, штат Нью-Йорк: образование Макгроу-Хилл. С. 662–672. ISBN 978-1260185218.

внешние ссылки

- Блог МВФ по управлению государственными финансами

- Статистика государственного долга ОЭСР

- Долг центрального правительства Японии

- Riksgäldskontoret - Управление государственного долга Швеции

- Казначейство США, Бюро государственного долга - долг пенни и кто его держит

- Убивая дракона долга, Региональное бюро устной истории, Библиотека Бэнкрофта, Калифорнийский университет, Беркли

- Исторический сборник документов о государственных расходах и налогово-бюджетной политике или относящихся к ним., доступно на FRASER

- Эйснер, Роберт (1993). «Федеральный долг». В Дэвид Р. Хендерсон (ред.). Краткая энциклопедия экономики (1-е изд.). Библиотека экономики и свободы. OCLC 317650570, 50016270, 163149563

- "Заемная власть правительства". Обсужденная мудрость. 3IVIS GmbH. Получено 29 октября 2016.

- Долговые часы США

- Базы данных