Бычий спред - Bull spread

В торговле опционами бычий спред это бычий, вертикальное распространение опционная стратегия который предназначен для получения прибыли от умеренного роста цены базовой ценной бумаги.

Потому что паритет пут-колла, бычий спред можно построить, используя либо опционы пут или же варианты звонка. Если построено с использованием вызовов, это спред бычьего колла (в качестве альтернативы вызовите дебетовый спред). Если построено с использованием put, это бычий пут спред (как вариант поставить кредитный спред).

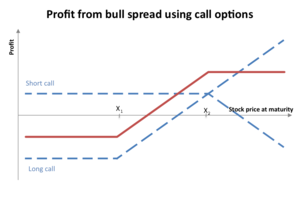

Булл колл спред

Спред бычьего колла создается путем покупки опцион колл с более низкой ценой исполнения (K) и продажей другого опциона колл с более высокой ценой исполнения.

Часто колл с более низкой ценой исполнения будет при деньгах в то время как колл с более высокой ценой исполнения вне денег. Оба вызова должны иметь одинаковую базовую безопасность и месяц истечения срока действия. Если бычий колл-спред сделан так, что и проданный, и купленный колл истекают в один и тот же день, это вертикальный дебетовый колл-спред.

Точка безубыточности = более низкая цена исполнения + уплаченная чистая премия

Эта стратегия также называется дебетовым спредом колл, потому что она заставляет трейдера списывать деньги (тратить деньги) вперед, чтобы войти в позицию.

Трейдер получит максимальную прибыль от сделки, если базовый актив закроется выше короткого страйка по истечении срока.

Булл пут спред

Бычий пут-спред формируется путем продажи опционов пут с более высокой доходностью при деньгах и покупки такого же количества опционов пут с более низким исполнением без реализации на одну и ту же базовую ценную бумагу с той же датой истечения срока. Трейдер опционов, использующий эту стратегию, надеется, что цена базовой ценной бумаги вырастет настолько, что истечет срок действия письменных опционов пут.

Если бычий пут-спред сделан таким образом, что и проданный, и купленный пут истекает в один и тот же день, это вертикальный кредитный пут-спред.

Точка безубыточности = верхняя цена исполнения - полученная чистая премия

Эта стратегия также называется кредитным спредом пут, потому что трейдер получит кредит (получит премию) за вход в позицию.

Трейдер получит максимальную прибыль, если базовый рынок закроется выше короткого страйка по истечении срока.

Рекомендации

- Макмиллан, Лоуренс Г. (2002). Варианты как стратегическая инвестиция (4-е изд.). Нью-Йорк: Нью-Йоркский финансовый институт. ISBN 0-7352-0197-8.

Бычий пут-спрэд объясняется как продажа пут-опциона ITM и покупка пут-опциона OTM, тогда как в данном примере оба пут-опциона - это ITM.