Распространение коробки (варианты) - Box spread (options)

В опции торговля, а коробка спред представляет собой комбинацию позиций, имеющую определенный (т.е. безрисковая) выплата, рассматриваемая как просто «нейтральная дельта-позиция по процентной ставке». Например, бычий спред построенный из вызовов (например длинный звонок 50, короткий звонок 60) в сочетании с медведь спред построенный из пут (например длинный опцион пут 60, короткий опцион 50) имеет постоянную выплату в виде разницы в ценах исполнения (например, 10), при условии, что базовая акция не перейдет на выплату дивидендов до истечения срока опционов. Если базовый актив имеет дивиденд x, то расчетная стоимость бокса будет 10 + x.[1] Под без арбитража предположение, чистая премия, выплачиваемая за приобретение этой позиции, должна быть равна приведенная стоимость выплаты.

Их часто называют «аллигаторными спредами», потому что комиссии «съедают» всю вашу прибыль из-за большого количества сделок, необходимых для большинства спредов.

Коробка-спред обычно объединяет две пары опционов; его название происходит от того факта, что цены на эти опционы образуют прямоугольную рамку в двух столбцах предложения.

Подобная торговая стратегия, характерная для торговли фьючерсами, также известна как коробка или двойная бабочка.

Фон

An арбитраж Операция может быть представлена как последовательность, которая начинается с нулевого баланса на счете, инициирует транзакции в момент времени t = 0 и откручивает транзакции в момент времени t = T, так что все, что остается в конце, это баланс, значение которого B будет известно для определенные в начале последовательности. Если бы не было транзакционных издержек, то ненулевое значение для B позволило бы арбитражеру получить прибыль, следуя последовательности в ее нынешнем виде, если приведенная стоимость для B является положительным или со всеми транзакциями, обратными, если приведенная стоимость B отрицательная. Однако рыночные силы имеют тенденцию закрывать любые арбитражные окна, которые могут открыться; следовательно, приведенная стоимость B обычно недостаточно отличается от нуля для покрытия транзакционных издержек. Обычно это считается только стратегией «маркет-мейкер / трейдер» из-за чрезмерных комиссионных затрат на спред с несколькими участками. Если бокс составляет, например, 20 долларов, как в нижнем примере с короткой позицией, то бокс меньше 20 является прибылью, а длинная позиция превышает все риски.

Нулевое приведенное значение для B приводит к соотношению паритета. Два хорошо известных отношения четности:

- Паритет спотовых фьючерсов. Текущая цена акции равна текущей цене фьючерсного контракта с учетом времени, оставшегося до расчета:

- Пут-колл паритет. Длинный европейский опцион колл c вместе с коротким европейским опционом пут p по той же цене исполнения K эквивалентен заимствованию. и покупка акции по цене S. Другими словами, мы можем комбинировать опционы с наличными деньгами для создания синтетической акции:

Обратите внимание, что прямое использование отклонений от любого из этих двух соотношений паритета предполагает покупку или продажу базовых акций.

Распространение коробки

Теперь рассмотрим уравнение паритета пут / колл при двух разных ценах исполнения. и . Цена акции S исчезнет, если мы вычтем одно уравнение из другого, что позволит использовать нарушение паритета пут / колл без необходимости инвестировать в базовые акции. Вычитание, выполненное в одну сторону, соответствует спреду с длинным ящиком; в противном случае получается короткий бокс-спред. Выплатой за длинный бокс-спред будет разница между двумя страйк-ценами, а прибыль - это сумма, на которую дисконтированная выплата превышает чистую премию. Для паритета прибыль должна быть нулевой. В противном случае можно получить определенную прибыль, создав либо длинный бокс-спред, если прибыль положительная, либо короткий бокс-спред, если прибыль отрицательная. [Обычно дисконтированная выплата мало отличается от чистой премии, и любая номинальная прибыль поглощается операционными издержками.]

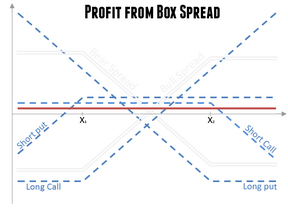

Длинный бокс-спред включает четыре опциона на один и тот же базовый актив с одинаковой датой окончания. Их можно объединить двумя способами, как показано в следующей таблице (предположим, что цены исполнения < ):

| Длинный бычий колл-спред | Длинный медвежий пут-спред | |

|---|---|---|

| Длинный синтетический приклад | Купить звонок на | Продать выставить на |

| Короткая синтетическая ложа | Продать звонок на | Купить пут на |

Читая таблицу по горизонтали и вертикали, мы получаем два вида длинной коробки-разворота.

- Длинный бокс-спред можно рассматривать как длинную синтетическую акцию по цене плюс короткие синтетические акции по более высокой цене .

- Длинный бокс-спред можно рассматривать как длинный спред бычьего колла по одной паре страйк-цен, и , плюс длинный медведь пут спред по той же паре страйк-цен.

Мы можем получить третье представление о длинном бокс-спреде, прочитав таблицу по диагонали. Длинный бокс-спред можно рассматривать как долгое удушение по одной паре страйк-цен, и , плюс короткое удушение по той же паре страйк-цен.

- В долгое удушение содержит два длинных (покупных) варианта.

- В короткое удушение содержит два опциона на продажу (короткие продажи).

Аналогичным образом можно рассматривать и короткий бокс-спред.

Пример

Обратите внимание, что бокс-спред должен быть построен Европейские варианты Только. Варианты акций торгуется в Соединенные Штаты и многие другие страны Американские варианты, поэтому инвесторы никогда не должны строить бокс-спред, используя эти опционы. Следующий пример предназначен только для иллюстрации.

В качестве примера рассмотрим трехмесячный опцион на акцию, текущая цена которой составляет 100 долларов. Если процентная ставка составляет 8% годовых, а волатильность - 30% годовых, то цены на опционы могут быть:

| Вызов | Положить | |

|---|---|---|

| $13.10 | $ 1.65 | |

| $3.05 | $10.90 |

Первоначальная инвестиция для длинного бокс-спреда составит 19,30 доллара. В следующей таблице показаны выплаты по 4 вариантам для трех диапазонов значений конечной цены акций. :

Конечная выплата составляет 20 долларов независимо от конечной стоимости цены акции. Дисконтированная стоимость выплаты составляет 19,60 долларов. Следовательно, при инвестировании в длинный бокс-спред можно получить номинальную прибыль в 40 центов.

Распространенность

Опросы, проведенные Чапутом и Эдеритоном на Чикагская товарная биржа рынок опционов на Евродоллар фьючерсы показал, что в период с 1999 по 2000 год около 25% объема торгов приходилось на прямые опционы, 25% - на стрэддлы и вертикальные спреды (колл-спреды и пут-спреды) и около 5% - на удушающие. Кишки составила всего около 0,1%, а коробочные спреды еще меньше (около 0,01%). Коэффициент спреда занял более 15%, а около десятка других инструментов заняли оставшиеся 30%.[нужна цитата ] Это обычно считается стратегией "маркет-мейкер / трейдер" только из-за чрезмерных комиссионных издержек при множественном спреде.

В 2019 году онлайн-брокерская Робин Гуд изменил свою политику, запретив использование бокс-спредов своими клиентами из-за единственного Reddit пользователь, известный ручка 1R0NYMAN реализует риск уступки и результирующая доходность -2000%.[2] Поскольку это был случай коробочного спреда на опционы в американском стиле, он столкнулся с риском (и, в конечном итоге, реализованным) переуступкой на одну ногу, требуя пополнения залога для поддержки оставшейся ноги. В этом случае был назначен один из колл-опционов, поэтому обеспечение было израсходовано на покупку другого колл-опциона, в результате чего не оставалось залога для поддержки сохраняющегося кредитного спреда пут. При отсутствии обеспечения по оставшемуся спрэду опционы на продажу были закрыты.

Рекомендации

- ^ Клауссен, Стив (10 декабря 2010 г.). "Важное предупреждение о коротких сделках со спредом!". Nasdaq.

- ^ Ланглуа, Шон (22 января 2019 г.). «Трейдер говорит, что у него« нет денег в опасности », а затем быстро теряет почти 2000%». MarketWatch.

дальнейшее чтение

- Ури, Бензион; Шмуэль, Данан; Джозеф, Ягиль (весна 2005 г.). «Стратегии коробочного спреда и возможности арбитража». Журнал производных финансовых инструментов. 12 (3): 47–62. Дои:10.3905 / jod.2005.479379.

- Бхарадвадж, Ану; Виггинс, Джеймс Б. (2001). «Тесты бокс-спреда и пут-колла на паритетность для рынка S&P 500 LEAPS». Журнал производных финансовых инструментов. 8 (4): 62–71. Дои:10.3905 / jod.2001.319163. Коробочный спред показывает, что арбитражная прибыль недостаточна для покрытия транзакционных издержек.

- Биллингсли, Р.С.; Шанс, Дон М. (1987). «Эффективность опционного рынка и стратегия коробочного спреда». Финансовый обзор. 20 (4): 287–301. Дои:10.1111 / j.1540-6288.1985.tb00309.x.

- Шанс, Дон М. (2001). Введение в деривативы (5-е изд.). Томсон.

- Чапут, Дж. Скотт; Эдерингтон, Луи Х. (январь 2002 г.). «Опционный спред и комбинированная торговля». SSRN 296036.

- Хемлер, Майкл Л .; Миллер-младший, Томас В. (1997). «Арбитражная прибыль коробочного спреда после краха рынка 1987 года: реальная или иллюзорная?». Журнал финансового и количественного анализа. 32 (1): 71–90. Дои:10.2307/2331317. JSTOR 2331317.. Пострыночное моделирование с использованием коробочных спредов по индексу S&P 500 показывает, что неэффективность рынка увеличилась после краха 1987 года.

- Халл, Джон С. (2002). Основы рынков фьючерсов и опционов (4-е изд.). Прентис-Холл.

- Ронн, Эдуд; Гербарг Ронн, Эйми (1989). «Условия арбитража спреда Box: теория, тесты, инвестиционные стратегии». Обзор финансовых исследований. 2 (1): 91–108. Дои:10.1093 / рфс / 2.1.91. Коробка-спред используется для проверки возможностей арбитража на данных Чикагской биржи опционов.