Подоходный налог в Индии - Income tax in India

эта статья нужны дополнительные цитаты для проверка. (Апрель 2016 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Подоходный налог в Индии регулируется Статьей 82 Список Союза из Приложение седьмое к Конституции Индии, расширяя возможности центральное правительство облагать налогом несельскохозяйственный доход; доход от сельского хозяйства определен в статье 10 (1) Закон о подоходном налоге 1961 года.[2] Закон о подоходном налоге состоит из Закона 1961 года, Правил подоходного налога 1962 года, уведомлений и циркуляров, выпущенных Центральный совет прямых налогов (CBDT), ежегодные финансовые законы и судебные решения Высший и высокие суды.

Государственные налоги определенный доход физических лиц, Индуистские неразделенные семьи (HUF's), компании, фирмы, ТОО, ассоциации, органы, местные органы власти и любые другие юридическое лицо. Персональный налог зависит от статуса проживания. CBDT управляет Департамент подоходного налога, который является частью Министерства финансов Департамент доходов. Подоходный налог - ключевой источник государственного финансирования.

Департамент подоходного налога является крупнейшим источником доходов центрального правительства; общие налоговые поступления увеличились с ₹1,392,26 миллиарда (20 миллиардов долларов США) в 1997–1998 гг. ₹5,889,09 млрд. (83 миллиарда долларов США) в 2007-08 гг.[3][4] В 2018–2019 годах объем прямых налоговых сборов, по данным CBDT, составлял около ₹11.17 лакх крор (1,117 трлн вон).[5]

История

Древние времена

Налогообложение было функцией суверенных государств с древних времен. Самые ранние археологические свидетельства налогообложения в Индии найдены в Ашока надпись на столбе на Лумбини. Согласно надписи, жители Лумбини получили налоговые льготы (которые платили одну восьмую своего дохода вместо одной шестой).[6]

в Манусмрити, Ману говорит, что король имеет суверенную власть взимать и собирать налоги в соответствии с Шастра:[7]

लोके च करादिग्रहणो शास्त्रनिष्ठः स्यात्। - Ману, Слока 128, Манусмрити [7]("Это в соответствии с Шастра собирать налоги с граждан. ")

В Баудхаяна сутры Обратите внимание, что король получал шестую часть дохода от своих подданных в обмен на защиту.[7] Согласно с Каутиля с Арташастра (трактат по экономике, искусству управления и внешней политике), Artha это не только богатство; власть правительства зависела от прочности его казны: «Из казны исходит власть правительства, а земля, украшением которой является сокровищница, приобретается посредством казны и армии». Калидаса с Рагхувамша, восхваляя царя Дилипы, говорит: «Он собирал с них налоги только для блага своих подданных, как солнце вытягивает влагу из земли, чтобы вернуть ее тысячу раз».[8]

19 и начало 20 века

Британское правление в Индии была основана в 19 веке. После Мятеж 1857 г., британское правительство столкнулось с острым финансовым кризисом. Чтобы пополнить казну, в феврале 1860 года Джеймс Уилсон (первый министр финансов Британской Индии) ввел первый Закон о подоходном налоге.[8] Акт получил одобрение генерал-губернатор 24 июля 1860 г. и немедленно вступил в силу. Он был разделен на 21 часть, 259 секций. Доходы классифицировались по четырем таблицам: i) доход от земельной собственности; ii) доход от профессии и торговли; iii) доход от ценных бумаг, аннуитетов и дивидендов; iv) доход от заработной платы и пенсий. Доходы от сельского хозяйства облагались налогом.[8]

Был принят ряд законов, упрощающих законы о подоходном налоге; в 1918 году были приняты налог на сверхбогатых и новый Закон о подоходном налоге. Закон 1922 года существенно изменил Закон 1918 года, перенеся администрирование подоходного налога с провинциальный центральному правительству. Еще одной примечательной особенностью закона было то, что правила будут изложены годовые финансовые акты вместо самого действия.[9] В 1939 году был принят новый Закон о подоходном налоге.

Сегодняшний день

С 1939 по 1956 год в Закон 1922 года вносились поправки двадцать девять раз. прирост капитала была введена в 1946 году, и концепция прироста капитала изменялась несколько раз.[9] В 1956 г. Николас Калдор был назначен для исследования налоговой системы Индии в свете Вторая пятилетка требование дохода. Он представил обширный отчет по согласованной налоговой системе, и были приняты несколько налоговых актов: Закон о налоге на богатство 1957 г., то Закон о налоге на расходы 1957 года, а Закон о налоге на дарение, 1958 г..[9]

Комиссия по расследованию прямых налоговых поступлений под председательством Махавир Тьяги, представила свой отчет 30 ноября 1959 г., и его рекомендации оформились в Закон о подоходном налоге 1961 года. Закон, вступивший в силу 1 апреля 1962 года, заменил Закон о подоходном налоге Индии 1922 года. Текущее законодательство о подоходном налоге регулируется Законом 1961 года, который состоит из 298 разделов и четырех таблиц.[9]

Законопроект о Кодексе прямого налогообложения был спонсирован в Парламент 30 августа 2010 г. министр финансов заменить Закон о подоходном налоге 1961 года и Закон о налоге на имущество.[10] Однако законопроект не был принят и утратил силу после отмены Закона о налоге на имущество в 2015 году.

Амнистия

В своем схема декларирования доходов, 2016, правительство Индии разрешило налогоплательщикам декларировать ранее нераскрытый доход и платить единовременный 45-процентный налог. Всего деклараций 64 275, неттинг ₹652,5 миллиарда (9,1 млрд долларов США).[11]

Налоговые скобки

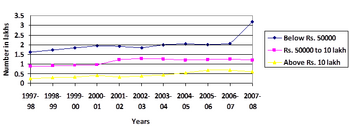

Для оценочного года 2016-17, лица, зарабатывающие до ₹2,5 лакх (3 500 долларов США) были освобождены от налога на прибыль.[12] Около одного процента населения высшее общество, попадает под 30-процентную плиту. В период с 2000 по 2010 год он увеличился в среднем на 22 процента, охватив 580 000 плательщиков подоходного налога. В средний класс, которые подпадают под 10- и 20-процентные плиты, росли в среднем на семь процентов ежегодно до 2,78 миллиона плательщиков подоходного налога.[13]

Сельскохозяйственный доход

Согласно статье 10 (1) Закона, сельскохозяйственный доход не облагается налогом. Раздел 2 (1A) определяет сельскохозяйственный доход как:

- Аренда или доход, полученный от земли в Индии, которая используется в сельскохозяйственных целях

- Доход, полученный от такой земли в результате сельскохозяйственных операций, включая переработку сельскохозяйственной продукции, собранный или полученный в виде ренты в натуральной форме, для рынка или для продажи

- Доход, относящийся к фермерскому дому, при соблюдении условий

- Доход от саженцев или саженцев, выращенных в питомнике.

Смешанный доход от сельского хозяйства и бизнеса

Прибыль от перечисленных ниже видов деятельности первоначально рассчитывается как доход от бизнеса после допустимых вычетов. После этого 40, 35 или 25 процентов дохода рассматриваются как доход от бизнеса, а остальная часть - как доход от сельского хозяйства.

| Доход | Доход от бизнеса | Сельскохозяйственный доход |

|---|---|---|

| Выращивание и производство чая в Индии | 40% | 60% |

| Продажа латекс, на основе латекса креп или коричневый креп, изготовленный из полевого латекса или каменноугольной камеди, полученной из растений каучука, выращенных продавцом в Индии | 35% | 65% |

| Продажа кофе, выращенного и высушенного индийским продавцом | 25% | 75% |

| Продажа кофе, выращенного, вяленого, обжаренного и молотого индийским продавцом | 40% | 60% |

Отчисления

Это допустимые вычеты в соответствии с Законом о финансах 2015 года:

- §80C - до ₹ 150,000:

- Резервные и добровольные резервные фонды (VPF)

- Государственный резервный фонд (PPF)

- Взносы по страхованию жизни

- Схема сбережений, связанных с акциями (ELSS)

- Погашение основной суммы жилищного кредита

- Гербовый сбор и регистрационный сбор на дом

- Аккаунт Суканья Самриддхи

- Национальный сберегательный сертификат (НСК) (VIII выпуск)

- Инфраструктурные облигации

- §80CCC - Корпорация по страхованию жизни аннуитетные премии до ₹ 150,000

- §80CCD - Пенсионные взносы сотрудников до 10 процентов от заработной платы

- §80CCG - Схема сбережений капитала Раджива Ганди, 2013: 50 процентов инвестиций или 25 000 вон (в зависимости от того, что меньше), до ₹ 50,000

- §80D - Медицинская страховая премия, до ₹ 25000 для себя / семьи и до ₹ 15000 для родителей (до ₹ 50 000 для пенсионеров); премия не может быть оплачена наличными.

- §80DD - Расходы на лечение (включая уход), обучение и реабилитацию иждивенцев с постоянной нетрудоспособностью, до ₹ 50,000 (₹ 100000 за тяжелую инвалидность, как это определено законом)

- §80DDB - Медицинские расходы, до ₹ 40,000 (₹ 100000 для пенсионеров)

- §80E - Проценты по студенческому кредиту

- §80EE - Проценты по жилищному кредиту (до 100,000 при ссуде до ₹ 2.5 миллиона)

- §80G - Благотворительные взносы (50 или 100 процентов)

- §80GG - Аренда за вычетом 10 процентов дохода, до ₹ 5000 в месяц или 25 процентов дохода (что меньше)[14]

- §80TTA - проценты по сбережениям, до ₹ 10,000

- §80 ТБ - Срочный вклад проценты для пожилых людей, до ₹ 50,000

- 80U - Вычет по инвалидности (₹ 75,000; ₹ 125000 за тяжелую инвалидность)

- §87A - Скидка (до ₹ 2,500) для физических лиц с доходом до ₹ 350,000

- 80RRB - Сертифицированные роялти по патенту, зарегистрированному 1 апреля 2003 г. или после этой даты, до ₹ 300,000

- §80QQB - Сертифицированные гонорары за книги (кроме учебников), до ₹ 300,000

Сроки выполнения

Срок возврата:

- 30 сентября год оценки - Компании без международных сделок, лица, требующие аудита, или партнеры аудиторской фирмы

- 30 ноября - Компании без международных сделок

- 31 июля - все остальные податели

Лица с доходом менее 500 000 фунтов стерлингов (менее 10 000 из которых составляют проценты), не сменившие работу, освобождаются от подоходного налога.[15] Хотя физические лица и налогоплательщики в форинтах должны подавать свои налоговые декларации онлайн, цифровые подписи не требуются.[15]

Авансовый налог

Авансовый налог, также известный как налог на оплату по мере поступления, уплачивается по налоговым счетам на сумму более 10 000 фунтов стерлингов в рассрочку, а не единовременно. Суммы и сроки погашения в 2017–2018 финансовом году:

- 15 июня - 15 процентов от полной суммы налога

- 15 сентября - 45 процентов

- 15 декабря - 75 процентов

- 15 марта - Полная уплата налогов

Налоговый вычет у источника

Подоходный налог также платит налоговый вычет у источника (TDS):

| Раздел | Оплата | Порог TDS | TDS |

|---|---|---|---|

| 192 | Зарплата | Лимит освобождения | Как указано в Части III Приложения I. |

| 193 | Интерес на ценные бумаги | В соответствии с положениями | 10% |

| 194A | Другой интерес | Банки - 10 000 ₹ (до 60 лет); ₹ 50 000 (старше 60 лет). Все прочие проценты - 5000 ₹ | 10% |

| 194B | Лотерейные выигрыши | ₹10,000 | 30% |

| 194BB | Выигрыши в скачках | ₹10,000 | 30% |

| 194C | Оплата подрядчикам-резидентам | ₹ 30 000 (разовый договор); ₹ 100,000 (несколько контрактов) | 2% (компании); 1% иначе |

| 194D | Страховая комиссия | ₹15,000 | 5% (физические лица), 10% (отечественные компании) |

| 194DA | Выплата по страхованию жизни | ₹100,000 | 1% |

| 194E | Выплата спортсменам-нерезидентам или спортивному объединению | Непригодный | 20% |

| 194EE | Выплата депозита по Национальной сберегательной схеме | ₹2,500 | 10% |

| 194F | Выкуп паев взаимным фондом или паевым доверительным фондом Индии | Непригодный | 20% |

| 194G | Комиссия за продажу лотерейных билетов | ₹15,000 | 5% |

| 194H | Брокерская комиссия | ₹15,000 | 5% |

| 194-я | Арендная плата | ₹180,000 | 2% (завод, техника, оборудование), 10% (земля, здание, мебель) |

| 194IA | Покупка недвижимого имущества | ₹5,000,000 | 1% |

| 194IB | Аренда физическим лицом или HUF не подлежит налоговой проверке | ₹50,000 | 5% |

| 194J | Профессиональные или технические услуги, гонорары | ₹30,000 | 10% |

| 194LA | Компенсация при приобретении определенного недвижимого имущества | ₹250,000 | 10% |

| 194LB | Проценты, выплачиваемые Фондом развития инфраструктуры в соответствии с разделом 10 (47) нерезиденту или иностранной компании | – | 5% |

| 194LC | Проценты, выплачиваемые индийской компанией или бизнес-трастом по деньгам, заимствованным в иностранной валюте по кредитному соглашению или долгосрочным облигациям | – | 5% |

| 195 | Проценты или другие суммы, выплачиваемые нерезидентам или иностранной компании (кроме §115O) | По подсчетам эксперта по оценке при подаче заявления в соответствии с §195 (2) или 195 (3) | Избегая двойное налогообложение |

Корпоративный налог

Ставка налога для отечественных компаний составляет 25 процентов. Для новых компаний, зарегистрированных после 1 октября 2019 года и начавших производство до 31 марта 2023 года, ставка налога составляет 15 процентов. Обе ставки применяются только в том случае, если компания не заявляет об исключениях или уступках.

Для иностранных компаний ставка налога составляет 40 процентов (50 процентов на роялти и технические услуги). Доплаты и цессы, включая четырехпроцентный налог на здравоохранение и образование, взимаются по фиксированной ставке.[16] Электронная подача обязательна.[17]

Доплаты

Налогоплательщики, не являющиеся корпоративными налогоплательщиками, платят 10-процентную надбавку к доходу между ₹ 5 миллионов и ₹ 10 миллионов. Существует 15-процентная надбавка на доход сверх ₹ 10 миллионов. Отечественные компании платят семь процентов налогооблагаемой прибыли между ₹ 10 миллионов и ₹ 100 миллионов и 12 процентов на доход свыше ₹ 100 миллионов. Иностранные компании платят два процента от дохода между ₹ 10 миллионов и ₹ 100 миллионов и пять процентов на доход свыше ₹ 100 миллионов.

Налоговая декларация

Есть четыре типа налоговых деклараций:

- Нормальный доход (§139 (1)) - Лица с доходом выше ₹ 250 000 (до 60 лет), ₹ 300000 (возраст от 60 до 79 лет), или ₹ 500000 (старше 80) должны подать декларацию. Сроки оплаты могут быть разными.

- Запоздалый отчет, согласно §139 (4), может быть подан до конца года оценки.

- Пересмотренный отчет в соответствии с §139 (5) может быть подан для обычного или запоздалого отчета к концу оценочного года.

- Эксперт может отметить дефектную декларацию в соответствии с §139 (9). Дефекты должны быть исправлены налогоплательщиком в течение 15 дней с момента уведомления.

Годовая информационная декларация и отчеты

Лица, ответственные за регистрацию или ведение бухгалтерских книг или других документов с записью любой указанной финансовой операции[18] должен подавать годовой информационный отчет (Форма № 61А). Продюсеры кинематографического фильма в течение финансового года должны подать отчет (Форма № 52A) в течение 30 дней после окончания финансового года или в течение 30 дней после окончания производства, в зависимости от того, что наступит раньше. Нерезиденты с офисом связи в Индии должны доставить Форму № 49А офицеру по оценке в течение шестидесяти дней после окончания финансового года.

Закон о финансах, 2020

В Законе о финансах 2020 года правительство ввело новый налоговый режим для физических лиц, который позволил им выбрать новый режим или продолжить использование старого.[19]

Оценка

Самооценка проводится на текстоплательщике. вернуть. Департамент оценивает налоги в соответствии с разделами 143 (3) (проверка), 144 (высшее суждение), 147 (доход, не подлежащий оценке) и 153A (обыск и конфискация). Уведомления о таких оценках публикуются согласно разделам 143 (2), 148 и 153A, соответственно. Сроки указаны в разделе 153.[20]

Штрафы

Штрафы могут быть наложены в соответствии с §271 (1) (c).[21] за сокрытие или искажение доходов. Штрафы могут составлять от 100 до 300 процентов уклоняемого налога. Занижение или искажение информации о доходах наказывается в соответствии с §270A. Штрафы составляют 50 процентов налога на неполный доход и 200 процентов налога на недостоверный доход. Плата за просрочку платежа подлежит оплате в соответствии с §234F.

Смотрите также

использованная литература

- ^ Составлено из Контролер и генеральный аудитор Индии отчеты.

- ^ Институт дипломированных бухгалтеров Индии (2011 г.). Налогообложение. ISBN 978-81-8441-290-1.

- ^ «Рост поступлений от подоходного налога в Индии» (PDF). Получено 16 ноября 2012.

- ^ "Главная - Центральное управление прямых налогов, правительство Индии". Incometaxindia.gov.in. Получено 18 апреля 2018.

- ^ «Общий объем прямых налоговых сборов за 18-19 финансовый год не достиг 83 000 крор». Moneycontrol.com. Получено 22 августа 2020.

- ^ Hultzsch, E. (1925). Надписи Ашоки. Оксфорд: Clarendon Press, стр. 164–165.

- ^ а б c Джа С. М. (1990). «Налогообложение и индийская экономика». Нью-Дели: Глубокие и глубокие публикации.

- ^ а б c «Эволюция подоходного налога». thehindubusinessline.com.

- ^ а б c d «Эволюция системы подоходного налога в Индии» (PDF). Шодхганга.

- ^ «Влияние DTC на India Inc.», Индусское направление бизнеса, 6 сентября 2010 г.

- ^ «Улов черных денег: 65 250 крор рупий, собранных через схему декларирования доходов», The Economic Times, 1 октября 2016 г.

- ^ «Все, что вам нужно знать о налоговых декларациях на прибыль за 2016–2017 гг.», Ежедневные новости и аналитика, 16 апреля 2016

- ^ Сантош Тивари. «Уклонение от уплаты подоходного налога с населения до 59% от зачистки». Финансовый экспресс.

- ^ "Налоговые законы и правила> Акты> Закон о подоходном налоге 1961 года". www.incometaxindia.gov.in. Получено 1 ноября 2019.

- ^ а б «Электронная подача обязательна. Доход больше 5 лак.». CA Club India.

- ^ «Ставки налога на прибыль для компаний». businesssetup.in.

- ^ «Корпоративные налогоплательщики должны подавать в электронном виде, пункт 4 проспекта ИТ» (PDF). Архивировано из оригинал (PDF) 4 января 2007 г.. Получено 22 ноября 2006.

- ^ «Годовой информационный отчет».

- ^ "Галактические советники". Получено 22 августа 2020.

- ^ «Уголок читателей: налогообложение», Бизнес Стандарт, 27 марта 2016

- ^ Раздел 271 Закона Индии об ИТ