Обобщенное распределение Парето - Generalized Pareto distribution

Эта статья посвящена особому семейству непрерывных распределений, называемому обобщенным распределением Парето. Об иерархии обобщенных распределений Парето см. Распределение Парето.

эта статья нужны дополнительные цитаты для проверка. Пожалуйста помоги улучшить эту статью к добавление цитат в надежные источники. Материал, не полученный от источника, может быть оспорен и удален. Найдите источники:«Обобщенное распределение Парето» – Новости·газеты·книги·ученый·JSTOR(Март 2012 г.) (Узнайте, как и когда удалить этот шаблон сообщения)

В статистика, то обобщенное распределение Парето (GPD) - это семейство непрерывных распределения вероятностей. Его часто используют для моделирования хвостов другого распределения. Его определяют три параметра: местоположение , масштаб , и форма .[1][2] Иногда это определяется только масштабом и формой[3] а иногда только по параметру формы. В некоторых ссылках параметр формы указывается как .[4]

В Matlab Statistics Toolbox вы можете легко использовать команду «gprnd» для генерации обобщенных случайных чисел Парето.

GPD как смесь экспоненциально-гамма

Случайная величина GPD также может быть выражена как экспоненциальная случайная величина с параметром распределенной скорости гамма.

и

тогда

Однако обратите внимание, что, поскольку параметры для гамма-распределения должны быть больше нуля, мы получаем дополнительные ограничения, которые: должен быть положительным.

Экспоненциальное обобщенное распределение Парето

Возведенное в степень обобщенное распределение Парето (exGPD)

PDF-файл (экспоненциальное обобщенное распределение Парето) для разных значений и .

Для всех , то становится параметром местоположения. См. Правую панель для PDF, когда фигура положительный.

В exGPD имеет конечные моменты всех порядков для всех и .

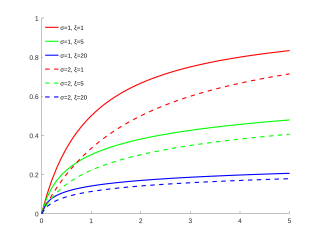

В отклонение из как функция . Обратите внимание, что разница зависит только от . Красная пунктирная линия представляет дисперсию, оцененную при , это, .

На правой панели показано отклонение как функцию . Обратите внимание, что .

Обратите внимание, что роли параметра масштаба и параметр формы под раздельно интерпретируемы, что может привести к надежной и эффективной оценке чем использование [2]. Роли двух параметров связаны друг с другом в (по крайней мере, до второго центрального момента); увидеть формулу дисперсии при этом оба параметра участвуют.

Оценщик Хилла

Предположим, что находятся наблюдения (не обязательно i.i.d.) от неизвестного распределение с тяжелым хвостом так что его хвостовое распределение регулярно меняется с хвостовым индексом (следовательно, соответствующий параметр формы равен ). Чтобы быть конкретным, распределение хвоста описывается как

Это представляет особый интерес в теория экстремальных ценностей для оценки параметра формы , особенно когда положительно (так называемое распределение с тяжелым хвостом).

Позволять - их функция распределения условного избытка. Теорема Пикандса – Балкемы – де Хаана. (Пикандс, 1975; Балкема и де Хаан, 1974) утверждает, что для большого класса основных функций распределения , и большой , хорошо аппроксимируется обобщенным распределением Парето (GPD), которое мотивировало методы Peak Over Threshold (POT) для оценки : GPD играет ключевую роль в подходе POT.

Известным оценщиком, использующим методологию POT, является Оценщик Хилла. Техническая формулировка оценки Хилла выглядит следующим образом. За , записывать для -е по величине значение . Тогда в этих обозначениях Оценщик Хилла (см. стр. 190 ссылки 5 Embrechts et al. [3] ) на основе статистика высшего порядка определяется как

На практике оценщик Хилла используется следующим образом. Сначала вычислите оценку на каждое целое число , а затем постройте упорядоченные пары . Затем выберите из набора оценок Хилла которые примерно постоянны относительно : эти устойчивые значения рассматриваются как разумные оценки параметра формы . Если равны i.i.d., то оценка Хилла является последовательной оценкой для параметра формы [4].

Обратите внимание, что Оценщик холма использует логарифмическое преобразование для наблюдений . (The Оценщик Пиканда также использовали логарифмическое преобразование, но немного по-другому[5].)

^Хоскинг, Дж. Р. М .; Уоллис, Дж. Р. (1987). "Параметр и квантильная оценка для обобщенного распределения Парето". Технометрика. 29 (3): 339–349. Дои:10.2307/1269343. JSTOR1269343.

Ли, Сеюн; Ким, J.H.K. (2018). «Экспоненциальное обобщенное распределение Парето: свойства и приложения к теории экстремальных значений». Коммуникации в статистике - теория и методы. 0 (8): 1–25. arXiv:1708.01686. Дои:10.1080/03610926.2018.1441418. S2CID88514574.

Н. Л. Джонсон; С. Коц; Н. Балакришнан (1994). Непрерывные одномерные распределения Том 1, второе издание. Нью-Йорк: Вили. ISBN978-0-471-58495-7. Глава 20, Раздел 12: Обобщенные распределения Парето.

Arnold, B.C .; Лагуна, Л. (1977). Об обобщенных распределениях Парето с приложениями к данным о доходах. Эймс, Айова: Государственный университет Айовы, факультет экономики.

![{ Displaystyle е ^ { тета му} , сумма _ {j = 0} ^ { infty} left [{ frac {( theta sigma) ^ {j}} { prod _ {к = 0} ^ {j} (1-k xi)}} right], ; (k xi <1)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/41cf9f358ac58dcba4130cba492879256576e783)

![{ displaystyle e ^ {it mu} , sum _ {j = 0} ^ { infty} left [{ frac {(it sigma) ^ {j}} { prod _ {k = 0 } ^ {j} (1-k xi)}} right], ; (k xi <1)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/53bfef161abce3834ebc5908620389e3174d612f)

![{ displaystyle xi = { frac {1} {2}} left (1 - { frac {(E [X] - mu) ^ {2}} {V [X]}} right)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/029894dab6a61a875e17d8ee5f27c7fe52dc4a89)

![{ Displaystyle sigma = (Е [X] - му) (1- xi)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7ae5aff7c32202ca44e85df4abac26bc3e6deb14)

![{ Displaystyle M_ {Y} (s) = E [e ^ {sY}] = { begin {case} - { frac {1} { xi}} { bigg (} - { frac { sigma) } { xi}} { bigg)} ^ {s} B (s + 1, -1 / xi) , , , , , , , , , , , , { text {for}} s in (-1, infty), xi <0, { frac {1} { xi}} { bigg (} { frac { sigma} { xi}} { bigg)} ^ {s} B (s + 1,1 / xi -s) , , , , , , , , , , , , , , , , , { text {for}} s in (-1,1 / xi), xi> 0, sigma ^ {s} Gamma (1 + s) , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , { text {for}} s in (-1, infty), xi = 0, end {case}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/28884f7453a08deb806e6dcfadd72715427ba40b)

![{ displaystyle E [Y] = { begin {case} log { bigg (} - { frac { sigma} { xi}} { bigg)} + psi (1) - psi ( -1 / xi +1) , , , , , , , , , , , , , , { text {for}} xi <0, log { bigg (} { frac { sigma} { xi}} { bigg)} + psi (1) - psi (1 / xi) , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , { text {for}} xi> 0, log sigma + psi (1) , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , { text {for}} xi = 0. end {case}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a8417be06df13f42af281e304598ef2e687d03b5)

![{ displaystyle Var [Y] = { begin {case} psi ^ {'} (1) - psi ^ {'} (- 1 / xi +1) , , , , , , , , , , , , , { text {for}} xi <0, psi ^ {'} (1) + psi ^ {'} (1 / xi ) , , , , , , , , , , , , , , , , , , , , , , , , , , , , { text {for}} xi> 0, psi ^ {'} (1) , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , { text {for}} xi = 0. end {case}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/dc2be71c610d979bd9344ee0f3a460e61f750ce1)