История макроэкономической мысли - History of macroeconomic thought

Макроэкономический теория берет свое начало в изучении Бизнес циклы и денежная теория.[1][2] В целом ранние теоретики полагали, что денежные факторы не могут повлиять на настоящий такие факторы, как реальный объем производства. Джон Мейнард Кейнс выступил с нападками на некоторые из этих «классических» теорий и создал общую теорию, описывающую всю экономику в терминах совокупностей, а не отдельных, микроэкономический части. Попытка объяснить безработица и спады, он заметил, что люди и предприятия склонны копить наличные и избегать инвестиций во время рецессии. Он утверждал, что это опровергает предположения экономистов-классиков, которые считали, что рынки всегда чистые, не оставляя без дела ни излишков товаров, ни добровольного труда.[3]

Поколение экономистов, последовавших за Кейнсом, синтезировало его теорию с неоклассическая микроэкономика сформировать неоклассический синтез. Несмотря на то что Кейнсианская теория изначально опущено объяснение уровни цен и инфляция, позже кейнсианцы приняли Кривая Филлипса моделировать изменения уровня цен. Некоторые кейнсианцы выступали против метода синтеза, объединяющего теорию Кейнса с системой равновесия, и вместо этого выступали за модели неравновесия. Монетаристы во главе с Милтон Фридман принял некоторые кейнсианские идеи, такие как важность спрос на деньги, но утверждал, что кейнсианцы игнорировали роль денежная масса в инфляции.[4] Роберт Лукас и другие новые классические макроэкономисты критиковал кейнсианские модели, которые не работали при рациональные ожидания. Лукас также утверждал что кейнсианские эмпирические модели не будут такими стабильными, как модели, основанные на микроэкономических основах.

Новая классическая школа завершилась теория реального делового цикла (РБК). Подобно ранним классическим экономическим моделям, модели RBC предполагали, что рынки чисты и что бизнес-циклы определяются изменениями в технологиях и предложении, а не спросом. Новые кейнсианцы попытался ответить на многие критические замечания, высказанные Лукасом и другими новыми классическими экономистами в адрес неокейнсианцев. Новые кейнсианцы приняли рациональные ожидания и построили модели с микроосновами липкие цены Это предполагало, что рецессии все еще можно объяснить факторами спроса, поскольку жесткость не позволяет ценам упасть до уровня рыночной очистки, оставляя избыток товаров и рабочей силы. В новый неоклассический синтез объединили элементы новой классической и новой кейнсианской макроэкономики в единый консенсус. Другие экономисты избегали новых классических и новых кейнсианских дебатов о краткосрочной динамике и разработали новые теории роста долгосрочного экономического роста.[5] В Великая рецессия привела к ретроспективе состояния области, и некоторое внимание общественности переключилось на неортодоксальная экономика.

Происхождение

Макроэкономика происходит от двух областей исследований: цикл деловой активности теория и денежная теория.[1][2] Денежная теория восходит к 16 веку, и работы Мартин де Аспилкуэта, а анализ бизнес-цикла датируется серединой 19 века.[2]

Теория делового цикла

Начиная с Уильям Стэнли Джевонс и Клеман Жюглар в 1860-х гг.,[8] экономисты пытались объяснить циклы частых резких сдвигов в экономической активности.[9] Ключевой вехой в этом стремлении стало создание США. Национальное бюро экономических исследований к Уэсли Митчелл в 1920 году. Это ознаменовало начало бума атеоретических, статистических моделей экономических колебаний (моделей, основанных на циклах и тенденциях вместо экономической теории), что привело к открытию очевидно регулярных экономических моделей, таких как Кузнецкая волна.[10]

Другие экономисты уделяли больше внимания теории при анализе цикла деловой активности. Большинство теорий бизнес-цикла сосредоточено на одном факторе:[9] например, денежно-кредитная политика или влияние погоды на преимущественно аграрную экономику того времени.[8] Хотя теория делового цикла была хорошо известна к 1920-м годам, работы таких теоретиков, как Деннис Робертсон и Ральф Хоутри мало повлияли на государственную политику.[11] Их частичное равновесие теории не могли уловить общее равновесие, где рынки взаимодействуют друг с другом; в частности, теории раннего экономического цикла рассматривали товарные и финансовые рынки отдельно.[9] Исследования в этих областях используются микроэкономический методы объяснения занятость, уровень цены, и процентные ставки.[12]

Денежная теория

Первоначально связь между уровнем цен и объемом производства объяснялась количественная теория денег; Дэвид Хьюм представил такую теорию в своей работе 1752 г. Денег (Очерки моральные, политические и литературные, Часть II, эссе III).[13] Количественная теория рассматривала всю экономику через Закон Сая, в котором говорилось, что все, что поставляется на рынок, будет продано - короче говоря, рынки всегда чистые.[3] С этой точки зрения деньги нейтральны и не может влиять на реальные факторы экономики, такие как объем производства. Это соответствовало классическая дихотомия точка зрения, что реальные аспекты экономики и номинальные факторы, такие как уровни цен и денежная масса, можно считать независимыми друг от друга.[14] Например, можно ожидать, что добавление денег в экономику приведет только к повышению цен, а не к созданию большего количества товаров.[15]

Количественная теория денег доминировала в макроэкономической теории до 1930-х годов. Две версии были особенно влиятельными, одна разработана Ирвинг Фишер в произведениях, которые включают его 1911 г. Покупательная способность денег и еще один Кембридж экономисты в течение начала 20 века.[13] Версию количественной теории Фишера можно выразить следующим образом: скорость обращения денег (частота, с которой данная денежная единица используется в транзакциях) (V) и реальный доход (Q) постоянная и допускающая денежная масса (M) и уровень цен (P) варьироваться в зависимости от уравнение обмена:[16]

Большинство классических теорий, включая теорию Фишера, утверждали, что скорость стабильна и не зависит от экономической активности.[17] Кембриджские экономисты, такие как Джон Мейнард Кейнс, начал оспаривать это предположение. Они разработали Кембриджская теория кассового баланса, в котором анализировался спрос на деньги и его влияние на экономику. Кембриджская теория не предполагала, что спрос и предложение на деньги всегда находятся в равновесии, и учитывала, что люди держат больше наличных, когда экономика падает. Принимая во внимание ценность наличных денег, кембриджские экономисты предприняли значительные шаги в направлении концепции предпочтение ликвидности что Кейнс позже разработает.[18] Кембриджская теория утверждала, что люди держат деньги по двум причинам: для облегчения транзакций и для поддержания ликвидность. В более поздних работах Кейнс добавил третий мотив: спекуляция в свою теорию предпочтения ликвидности и построил на ней свою общую теорию.[19]

В 1898 г. Кнут Виксель предложил монетарную теорию, основанную на процентных ставках. В его анализе использовались две ставки: рыночная процентная ставка, определяемая банковской системой, и реальная или «естественная» процентная ставка, определяемый норма прибыли на капитал.[20] Согласно теории Викселла, кумулятивная инфляция будет происходить, когда технические инновации вызывают естественный рост ставки или когда банковская система позволяет рыночной ставке падать. Кумулятивная дефляция происходит в противоположных условиях, в результате чего рыночная ставка поднимается выше естественной.[2] Теория Викселя не установила прямой зависимости между количеством денег и уровнем цен. Согласно Викселлу, деньги будут создаваться эндогенно, без увеличения количества твердой валюты, пока естественная процентная ставка превышает рыночную. В этих условиях заемщики превращают прибыль и вкладывают наличные деньги в банковские резервы, что увеличивает денежную массу. Это может привести к кумулятивному процессу, при котором инфляция будет непрерывно расти без увеличения денежной базы. Работа Викселя повлияла на Кейнса и шведских экономистов Стокгольмская школа.[21]

Кейнса Общая теория

Можно сказать, что современная макроэкономика началась с Кейнса и публикации его книги. Общая теория занятости, процента и денег в 1936 г.[22] Кейнс расширил концепцию предпочтений по ликвидности и построил общую теорию функционирования экономики. В теории Кейнса впервые были объединены денежные и реальные экономические факторы.[9] объяснил безработицу и предложил политику достижения экономической стабильности.[23]

Кейнс утверждал, что экономическое производство положительно коррелированный с денежной скоростью.[24] Он объяснил отношения изменением предпочтений ликвидности:[25] люди увеличивают свои денежные запасы во время экономических трудностей за счет сокращения своих расходов, что еще больше замедляет экономику. Этот парадокс бережливости утверждали, что отдельные попытки пережить спад только усугубляют его. Когда спрос на деньги увеличивается, скорость обращения денег замедляется. Замедление экономической активности означает, что рынки могут не очиститься, в результате чего излишки товаров будут выброшены на ветер, а мощности будут простаивать.[26] Перевернув количественную теорию с ног на голову, Кейнс утверждал, что рынок меняет количества, а не цены.[27] Кейнс заменил предположение о стабильной скорости на одно о фиксированном уровне цен. Если расходы падают, а цены нет, избыток товаров снижает потребность в рабочих и увеличивает безработицу.[28]

Классическим экономистам было трудно объяснить вынужденная безработица и рецессии, потому что они применили закон Сэя к рынку труда и ожидали, что все, кто хочет работать на преобладающая заработная плата будет работать.[29] В модели Кейнса занятость и объем производства определяются совокупный спрос, сумма потребления и инвестиций. Поскольку потребление остается стабильным, большинство колебаний совокупного спроса обусловлено инвестициями, которые обусловлены многими факторами, включая ожидания ",духи животных "и процентные ставки.[30] Кейнс утверждал, что фискальная политика может компенсировать эту нестабильность. Во время спадов правительство могло увеличивать расходы на закупку лишних товаров и использовать простаивающую рабочую силу.[31] Более того, мультипликативный эффект увеличивает эффект от этих прямых расходов, поскольку вновь нанятые работники будут тратить свой доход, который будет просачиваться через экономику, в то время как фирмы будут инвестировать в ответ на это увеличение спроса.[25]

Рецепт Кейнса о сильных государственных инвестициях был связан с его интересом к неопределенности.[32] Кейнс дал уникальный взгляд на статистический вывод в Трактат о вероятности, написанная в 1921 году, за много лет до его основных экономических работ.[33] Кейнс считал, что сильные государственные инвестиции и налогово-бюджетная политика противодействуют негативным последствиям, которые неопределенность экономических колебаний может оказать на экономику. Хотя преемники Кейнса уделяли мало внимания вероятностным аспектам его работы, неопределенность могла сыграть центральную роль в аспектах инвестиций и предпочтения ликвидности. Общая теория.[32]

Точный смысл работы Кейнса давно обсуждается. Даже интерпретация политического предписания Кейнса по безработице, одной из наиболее явных частей Общая теория, был предметом дебатов. Экономисты и ученые спорят о том, задумал ли Кейнс свой совет как серьезный сдвиг в политике для решения серьезной проблемы или как умеренно консервативное решение для решения незначительной проблемы.[34]

Преемники Кейнса

Последователи Кейнса обсуждали точные формулировки, механизмы и последствия кейнсианской модели. Возникла одна группа, представляющая «ортодоксальную» интерпретацию Кейнса; Они объединили классическую микроэкономику с кейнсианским мышлением, чтобы произвести «неоклассический синтез».[35] это доминировало в экономике с 1940-х до начала 1970-х годов.[36] Два лагеря кейнсианцев критиковали эту синтетическую интерпретацию Кейнса. Одна группа сосредоточилась на неравновесных аспектах работы Кейнса, в то время как другая заняла фундаменталистскую позицию по отношению к Кейнсу и положила начало неортодоксальной посткейнсианской традиции.[37]

Неоклассический синтез

Поколение экономистов, последовавших за Кейнсом, неокейнсианцы, создал "неоклассический синтез "путем объединения макроэкономики Кейнса с неоклассической микроэкономикой.[38] Неокейнсианцы занимались двумя микроэкономическими проблемами: во-первых, создавая основы для таких аспектов кейнсианской теории, как потребление и инвестиции, и, во-вторых, сочетая кейнсианскую макроэкономику с теория общего равновесия.[39] (В общей теории равновесия отдельные рынки взаимодействуют друг с другом, и равновесная цена существует, если существует идеальное соревнование, нет внешние эффекты, и идеальная информация.)[35][40] Пол Самуэльсон с Основы экономического анализа (1947) предоставили большую часть микроэкономической основы для синтеза.[38] Работа Самуэльсона задала образец методологии, используемой неокейнсианцами: экономические теории, выраженные в формальных математических моделях.[41] В то время как теории Кейнса преобладали в этот период, его последователи в значительной степени отказались от его неформальной методологии в пользу Самуэльсона.[42]

К середине 1950-х годов подавляющее большинство экономистов перестали обсуждать кейнсианство и приняли точку зрения синтеза;[43] однако остается место для разногласий.[44] В синтезе проблемы с очисткой рынка объясняются жесткими ценами, которые не могут адаптироваться к изменениям спроса и предложения.[45] Другая группа кейнсианцев сосредоточилась на неравновесной экономике и попыталась согласовать концепцию равновесия с отсутствием клиринга рынка.[46]

Неокейнсианские модели

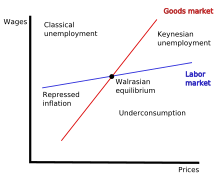

В 1937 г. Джон Хикс[а] опубликовал статью, в которой мысли Кейнса были включены в общую структуру равновесия.[47] где рынки товаров и денег встретились в общем равновесии.[48] Хика IS / LM Модель (инвестиции - сбережения / предпочтение ликвидности - денежная масса) стала основой для десятилетий теоретизирования и анализа политики вплоть до 1960-х годов.[49] Модель представляет рынок товаров с кривой IS, набором точек, представляющих равновесие в инвестициях и сбережениях. Равновесие денежного рынка представлено кривой LM, набором точек, представляющих равновесие спроса и предложения на деньги. Пересечение кривых указывает на совокупное равновесие в экономике.[50] где существуют уникальные значения равновесия для процентных ставок и экономического производства.[51] Модель IS / LM фокусировалась на процентных ставках как "денежный трансмиссионный механизм, «канал, через который денежная масса влияет на реальные переменные, такие как совокупный спрос и занятость. Уменьшение денежной массы приведет к более высоким процентным ставкам, что приведет к сокращению инвестиций и, таким образом, к снижению выпуска во всей экономике.[52] Другие экономисты основывались на системе IS / LM. Примечательно, что в 1944 г. Франко Модильяни[b] добавлен рынок труда. Модель Модильяни представляет экономику как систему с общим равновесием между взаимосвязанными рынками труда, финансов и товаров.[47] и объясняет безработицу жесткой номинальной заработной платой.[53]

Рост интересовал экономистов-классиков XVIII века, таких как Адам Смит, но в 19 и начале 20 века объем работ сократился. маржиналистская революция когда исследователи сосредоточились на микроэкономике.[54] Изучение роста возродилось, когда неокейнсианцы Рой Харрод и Евсей Домар независимо разработал Модель Харрода – Домара,[55] расширение теории Кейнса на долгосрочную перспективу, область, на которую Кейнс не обращал внимания.[56] Их модели сочетают множитель Кейнса с акселераторная модель инвестирования,[57] и дала простой результат: рост равен норме сбережений, деленной на коэффициент выпуска капитала (сумма капитала, деленная на объем выпуска).[58] Модель Харрода – Домара доминировала в теории роста до тех пор, пока Роберт Солоу[c] и Тревор Свон[d] независимо разработанные неоклассические модели роста в 1956 г.[55] Солоу и Свон создали более эмпирически привлекательную модель «сбалансированного роста», основанную на замещении труда и капитала в производстве.[59] Солоу и Свон предположили, что увеличение сбережений может только временно ускорить рост, и только технологические усовершенствования могут ускорить рост в долгосрочной перспективе.[60] После Солоу и Свана исследования роста с 1970 по 1985 год прекратились, практически или совсем без исследований.[55]

Экономисты включили теоретические работы из синтеза в крупномасштабные макроэконометрические модели которые объединили отдельные уравнения для таких факторов, как потребление, инвестиции и денежный спрос[61] с эмпирически наблюдаемыми данными.[62] Это направление исследований достигло своего апогея с моделью MIT-Penn-Social Science Research Council (MPS), разработанной Модильяни и его сотрудниками.[61] MPS объединил IS / LM с другими аспектами синтеза, включая неоклассическую модель роста.[63] и зависимость кривой Филлипса между инфляцией и объемом производства.[64] И крупномасштабные модели, и кривая Филлипса стали мишенями для критиков синтеза.

Кривая Филлипса

Кейнс не изложил явной теории уровня цен.[65] Ранние кейнсианские модели предполагали, что заработная плата и другие уровни цен были фиксированными.[66] Эти предположения не вызывали особого беспокойства в 1950-х годах, когда инфляция была стабильной, но к середине 1960-х годов инфляция увеличилась и стала проблемой для макроэкономических моделей.[67] В 1958 г. A.W. Филлипс[e] заложил основу теории уровня цен, когда он сделал эмпирическое наблюдение, что инфляция и безработица, по-видимому, обратно пропорциональны. В 1960 г. Ричард Липси[f] предоставил первое теоретическое объяснение этой корреляции. В целом кейнсианские объяснения кривой утверждали, что избыточный спрос приводит к высокой инфляции и низкой безработице, в то время как разрыв выпуска поднялась безработица и снизились цены.[68] В конце 1960-х - начале 1970-х годов кривая Филлипса столкнулась с нападками как на эмпирическом, так и на теоретическом фронтах. Предполагаемый компромисс между выпуском и инфляцией, представленный кривой, был самым слабым звеном кейнсианской системы.[69]

Неравновесная макроэкономика

Несмотря на свое преобладание, неоклассический синтез имел своих кейнсианских критиков. Развивается штамм неравновесия или «невальрасовская» теория.[70] который критиковал синтез за очевидные противоречия в допущении явлений неравновесия, особенно вынужденная безработица, моделируемые в равновесных моделях.[71] Более того, утверждали они, наличие неравновесия на одном рынке должно быть связано с неравновесием на другом, поэтому вынужденная безработица должна быть связана с избытком предложения на товарном рынке. Многие видят Дон Патинкин Работаем первыми в неравновесной жиле.[70] Роберт В. Клауэр (1965)[грамм] представил свою «гипотезу двойного решения», согласно которой человек на рынке может определять, что он хочет купить, но в конечном итоге ограничен тем, сколько он может купить, исходя из того, сколько он может продать.[72] Клауэр и Аксель Лейонхуфвуд (1968)[час] утверждал, что нарушение равновесия составляет фундаментальную часть теории Кейнса и заслуживает большего внимания.[73] Роберт Барро и Гершель Гроссман сформулирован общее неравновесие модели[я] в котором отдельные рынки были привязаны к ценам до того, как наступило общее равновесие. Эти рынки производили «ложные цены», приводящие к нарушению равновесия.[74] Вскоре после работы Барро и Гроссмана модели неравновесия перестали пользоваться популярностью в США.[75][76][77] и Барро отказался от кейнсианства и принял новые классические гипотезы о клиринге рынка.[78]

В то время как американские экономисты быстро отказались от моделей неравновесия, европейские экономисты были более открыты моделям без рыночной очистки.[80] Европейцы, такие как Эдмон Малинво и Жак Дрез расширил традицию неравновесия и работал над объяснением жесткости цен, а не просто предполагал ее.[81] Малинво (1977)[j] использовал анализ неравновесия для разработки теории безработицы.[82] Он утверждал, что нарушение равновесия на рынках труда и товаров может привести к нормированию товаров и рабочей силы, что приведет к безработице.[82] Малинво принял систему фиксированных цен и утверждал, что в современных промышленных ценах ценообразование будет жестким по сравнению с относительно гибкими системами ценообразования на сырье, которые доминируют в сельскохозяйственной экономике.[82] Цены фиксированы, и меняются только количества.[79] Малинво считает наиболее вероятным состояние равновесия классической и кейнсианской безработицы.[83] Работа в неоклассической традиции ограничивается частным случаем типологии Малинво, вальрасовским равновесием. Согласно теории Малинво, достижение вальрасовского равновесия практически невозможно, учитывая природу ценообразования в промышленности.[83]

Монетаризм

Милтон Фридман разработал альтернативу кейнсианской макроэкономике, в конечном итоге названную монетаризм. Обычно монетаризм - это идея о том, что денежная масса имеет значение для макроэкономики.[84] Когда в 1950-х и 1960-х годах возник монетаризм, кейнсианцы пренебрегли той ролью, которую деньги играют в инфляции и деловом цикле, и монетаризм напрямую бросил вызов этим моментам.[4]

Критика и расширение кривой Филлипса

Кривая Филлипса, казалось, отражает четкую обратную связь между инфляцией и объемом производства. Кривая сломалась в 1970-х годах, когда экономика пережила одновременный экономический застой и инфляцию, известную как стагфляция. Эмпирическое сжатие кривой Филлипса последовало за атаками, основанными на теоретических основаниях Фридмана и Эдмунд Фелпс. Фелпс, хотя и не был монетаристом, утверждал, что только неожиданная инфляция или дефляция влияют на занятость. Вариации «кривой Филлипса, дополненной ожиданиями» Фелпса стали стандартными инструментами. Фридман и Фелпс использовали модели без долгосрочного компромисса между инфляцией и безработицей. Вместо кривой Филлипса использовали модели, основанные на естественный уровень безработицы где экспансионистская денежно-кредитная политика может только временно снизить уровень безработицы до уровня ниже естественного. В конце концов фирмы будут корректировать свои цены и заработную плату с учетом инфляции на основе реальных факторов, игнорируя номинальные изменения денежно-кредитной политики. Рост экспансии будет сведен на нет.[85]

Важность денег

Анна Шварц сотрудничал с Фридманом в создании одной из главных работ монетаризма, Денежно-кредитная история США (1963), которые связали денежную массу с деловым циклом.[86] Кейнсианцы 1950-х и 60-х годов придерживались точки зрения, что денежно-кредитная политика не влияет на совокупный объем производства или деловой цикл на основании свидетельств того, что во время Великой депрессии процентные ставки были чрезвычайно низкими, но объем производства оставался на низком уровне.[87] Фридман и Шварц утверждали, что кейнсианцы смотрели только на номинальные ставки и пренебрегали ролью инфляции в настоящий процентные ставки, который был высоким на протяжении большей части депрессии. В реальном выражении денежно-кредитная политика была фактически сдерживающей, оказывая понижательное давление на объем производства и занятость, хотя экономисты, обращавшие внимание только на номинальные ставки, считали, что денежно-кредитная политика была стимулирующей.[88]

Фридман разработал собственную количественную теорию денег, в которой Ирвинг Фишер Но многое унаследовал от Кейнса.[89] "Количественная теория денег: переформулировка" Фридмана 1956 г.[k] включил спрос Кейнса на деньги и предпочтение ликвидности в уравнение, подобное классическому уравнению обмена.[90] Обновленная количественная теория Фридмана также допускала возможность использования денежно-кредитной или налогово-бюджетной политики для устранения серьезного спада.[91] Фридман порвал с Кейнсом, заявив, что спрос на деньги относительно стабилен - даже во время спада.[90] Монетаристы утверждали, что «тонкая настройка» фискальной и денежно-кредитной политики контрпродуктивна. Они обнаружили, что спрос на деньги остается стабильным даже во время изменений налогово-бюджетной политики,[92] и налогово-бюджетная, и денежно-кредитная политика страдают от задержек, которые сделали их слишком медленными, чтобы предотвратить умеренный спад.[93]

Известность и упадок

Монетаризм привлекал внимание политиков в конце 1970-х и 1980-х годах. Версия кривой Филлипса Фридмана и Фелпса показала лучшие результаты во время стагфляции и повысила доверие к монетаризму.[95] К середине 1970-х монетаризм стал новой ортодоксией в макроэкономике.[96] и к концу 1970-х центральные банки в Соединенном Королевстве и Соединенных Штатах в значительной степени приняли монетаристскую политику, предусматривающую ориентацию на денежную массу вместо процентных ставок при определении политики.[97] Однако установление таргетинга на денежные агрегаты оказалось трудным для центральных банков из-за трудностей измерения.[98] Монетаризм столкнулся с серьезным испытанием, когда Пол Волкер взял на себя Председательство в Федеральной резервной системе в 1979 году. Волкер ужесточил денежную массу и снизил инфляцию, создав серьезную рецессия в процессе. Рецессия снизила популярность монетаризма, но ясно продемонстрировала важность денежной массы в экономике.[4] Монетаризм стал менее убедительным, когда некогда стабильная скорость обращения денег противоречила монетаристским предсказаниям и начала беспорядочно двигаться в Соединенных Штатах в начале 1980-х годов.[94] Монетаристские методы моделей с одним уравнением и нестатистический анализ нанесенных на график данных также проиграли моделированию с одновременным уравнением, предпочитаемому кейнсианцами.[99] Политика и метод анализа монетаризма потеряли влияние среди руководителей центральных банков и ученых, но его основные принципы в долгосрочной перспективе нейтралитет денег (увеличение денежной массы не может иметь долгосрочных последствий для реальных переменных, таких как объем производства), и использование денежно-кредитной политики для стабилизации стало частью макроэкономического мейнстрима даже среди кейнсианцев.[4][98]

Новая классическая экономика

"Новая классическая экономика "произошли от монетаризма[100] и представил другие вызовы кейнсианству. Ранние новые классики считали себя монетаристами,[101] но возникла новая классическая школа. Новые классики отказались от монетаристской веры в то, что денежно-кредитная политика может систематически влиять на экономику.[102] и в конце концов обнял модели реального бизнес-цикла при этом полностью игнорировались монетарные факторы.[103]

Новые классики полностью порвали с кейнсианской экономической теорией, в то время как монетаристы основывались на кейнсианских идеях.[104] Несмотря на отказ от кейнсианской теории, новые классические экономисты разделяли кейнсианскую направленность на объяснение краткосрочных колебаний. Новые классики заменили монетаристов в качестве основных противников кейнсианства и изменили основные дебаты в макроэкономике с того, нужно ли смотреть на краткосрочные колебания, на то, должны ли макроэкономические модели основываться на микроэкономических теориях.[105] Как и монетаризм, новая классическая экономика уходила корнями в Чикагский университет, в основном с Роберт Лукас. К другим лидерам в развитии новой классической экономики относятся: Эдвард Прескотт в Университет Миннесоты и Роберт Барро в Университет Рочестера.[103]

Новые классические экономисты писали, что ранняя макроэкономическая теория слабо основывалась на микроэкономической теории, и описывали ее усилия как обеспечение «микроэкономической основы для макроэкономики». Также представлены новые классические произведения рациональные ожидания и утверждал, что у правительств мало возможностей стабилизировать экономику, учитывая рациональные ожидания экономических агентов. Наиболее противоречиво то, что новые классические экономисты возродили предположение об очистке рынка, предположив, что цены являются гибкими и что рынок следует моделировать в состоянии равновесия.[106]

Рациональные ожидания и неуместность политики

Кейнсианцы и монетаристы признали, что люди основывают свои экономические решения на ожиданиях относительно будущего. Однако до 1970-х годов большинство моделей полагалось на адаптивные ожидания, который предполагает, что ожидания основаны на среднем значении прошлых тенденций.[109] Например, если инфляция составляла в среднем 4% за период, экономические агенты предполагали, что в следующем году инфляция составит 4%.[109] В 1972 году Лукас,[l] под влиянием 1961 г. экономика сельского хозяйства бумага Джон Мут,[м] представил рациональные ожидания в макроэкономике.[110] По сути, адаптивные ожидания моделируют поведение, как если бы назад- смотреть на моделирование рациональных ожиданий экономические агенты (потребители, производители и инвесторы), которые вперед-смотрящий.[111] Новые экономисты-классики также утверждали, что экономическая модель была бы внутренне непоследовательной, если бы предполагала, что моделируемые ею агенты ведут себя так, как если бы они не знали о модели.[112] При допущении рациональных ожиданий модели предполагают, что агенты делают прогнозы, основанные на оптимальных прогнозах самой модели.[109] Это не означало, что люди обладают совершенным предвидением,[113] но они действуют с осознанным пониманием экономической теории и политики.[114]

Томас Сарджент и Нил Уоллес (1975)[n] применил рациональные ожидания к моделям с компромиссом кривой Филлипса между инфляцией и объемом производства и обнаружил, что денежно-кредитная политика не может использоваться для систематической стабилизации экономики. Сарджент и Уоллес предложение о неэффективности политики обнаружили, что экономические агенты будут предвидеть инфляцию и приспособиться к более высоким уровням цен до того, как приток денежно-кредитных стимулов сможет повысить занятость и объем производства.[115] Только непредвиденная денежно-кредитная политика может увеличить занятость, и ни один центральный банк не может систематически использовать денежно-кредитную политику для расширения, если экономические агенты не уловят и не предвидят изменения цен, прежде чем они смогут оказать стимулирующее воздействие.[116]

Роберт Э. Холл[o] применил рациональные ожидания к теории Фридмана гипотеза постоянного дохода что люди основывают уровень своих текущих расходов на своем богатстве и пожизненном доходе, а не на текущем доходе.[117] Холл обнаружил, что люди будут сгладить их потребление со временем и изменяют свои модели потребления только тогда, когда меняются их ожидания относительно будущих доходов.[118] Версии как Холла, так и Фридмана гипотезы о постоянном доходе бросают вызов кейнсианскому мнению о том, что краткосрочная политика стабилизации, такая как снижение налогов, может стимулировать экономику.[117] Взгляд на постоянный доход предполагает, что потребители основывают свои расходы на богатстве, поэтому временное повышение дохода приведет лишь к умеренному увеличению потребления.[117] Эмпирические проверки гипотезы Холла показывают, что она может недооценивать рост потребления из-за увеличения доходов; однако работа Холла помогла популяризировать Уравнение Эйлера модели потребления.[119]

Критика Лукаса и микрооснования

В 1976 году Лукас написал статью[п] критикующий крупномасштабные кейнсианские модели used for forecasting and policy evaluation. Lucas argued that economic models based on empirical relationships between variables are unstable as policies change: a relationship under one policy regime may be invalid after the regime changes.[112] В Lucas's critique went further and argued that a policy's impact is determined by how the policy alters the expectations of economic agents. No model is stable unless it accounts for expectations and how expectations relate to policy.[120] New classical economists argued that abandoning the disequilibrium models of Keynesianism and focusing on structure- and behavior-based equilibrium models would remedy these faults.[121] Keynesian economists responded by building models with microfoundations grounded in stable theoretical relationships.[122]

Lucas supply theory and business cycle models

Lucas and Leonard Rapping[q] laid out the first new classical approach to aggregate supply in 1969. Under their model, changes in employment are based on worker preferences for leisure time. Lucas and Rapping modeled decreases in employment as voluntary choices of workers to reduce their work effort in response to the prevailing wage.[123]

Lucas (1973)[r] proposed a business cycle theory based on rational expectations, imperfect information, and market clearing. While building this model, Lucas attempted to incorporate the empirical fact that there had been a trade-off between inflation and output without ceding that money was non-neutral in the short-run.[124] This model included the idea of money surprise: monetary policy only matters when it causes people to be surprised or confused by the price of goods changing relative to one another.[125] Lucas hypothesized that producers become aware of changes in their own industries before they recognize changes in other industries. Given this assumption, a producer might perceive an increase in general price level as an increase in the demand for his goods. The producer responds by increasing production only to find the "surprise" that prices had increased across the economy generally rather than specifically for his goods.[126] This "Lucas supply curve" models output as a function of the "price" or "money surprise," the difference between expected and actual inflation.[126] Lucas's "surprise" business cycle theory fell out of favor after the 1970s when empirical evidence failed to support this model.[127][128]

Real business cycle theory

While "money surprise" models floundered, efforts continued to develop a new classical model of the business cycle. A 1982 paper by Kydland and Prescott[s] представил real business cycle theory (RBC).[129] Under this theory business cycles could be explained entirely by the supply side, and models represented the economy with systems at constant equilibrium.[130] RBC dismissed the need to explain business cycles with price surprise, market failure, price stickiness, uncertainty, and instability.[131] Instead, Kydland and Prescott built parsimonious models that explained business cycles with changes in technology and productivity.[127] Employment levels changed because these technological and productivity changes altered the desire of people to work.[127] RBC rejected the idea of high involuntary unemployment in recessions and not only dismissed the idea that money could stabilize the economy but also the monetarist idea that money could destabilize it.[132]

Real business cycle modelers sought to build macroeconomic models based on microfoundations of Arrow–Debreu[133] general equilibrium.[134][135][136][137] RBC models were one of the inspirations for dynamic stochastic general equilibrium (DSGE) models. DSGE models have become a common methodological tool for macroeconomists—even those who disagree with new classical theory.[129]

Новая кейнсианская экономика

New classical economics had pointed out the inherent contradiction of the neoclassical synthesis: Walrasian microeconomics with market clearing and general equilibrium could not lead to Keynesian macroeconomics where markets failed to clear. New Keynesians recognized this paradox, but, while the new classicals abandoned Keynes, new Keynesians abandoned Walras and market clearing.[138]During the late 1970s and 1980s, new Keynesian researchers investigated how market imperfections like monopolistic competition, nominal frictions like sticky prices, and other frictions made microeconomics consistent with Keynesian macroeconomics.[138] New Keynesians often formulated models with rational expectations, which had been proposed by Lucas and adopted by new classical economists.[139]

Nominal and real rigidities

Stanley Fischer (1977)[t] responded to Thomas J. Sargent и Neil Wallace 's monetary ineffectiveness proposition and showed how monetary policy could stabilize an economy even in a model with rational expectations.[139] Fischer's model showed how monetary policy could have an impact in a model with long-term nominal wage contracts.[140] John B. Taylor expanded on Fischer's work and found that monetary policy could have long-lasting effects—even after wages and prices had adjusted. Taylor arrived at this result by building on Fischer's model with the assumptions of staggered contract negotiations and contracts that fixed nominal prices and wage rates for extended periods.[140] These early new Keynesian theories were based on the basic idea that, given fixed nominal wages, a monetary authority (central bank) can control the employment rate.[141] Since wages are fixed at a nominal rate, the monetary authority can control the real wage (wage values adjusted for inflation) by changing the money supply and thus impact the employment rate.[141]

By the 1980s new Keynesian economists became dissatisfied with these early nominal wage contract models[142] since they predicted that real wages would be countercyclical (real wages would rise when the economy fell), while empirical evidence showed that real wages tended to be independent of economic cycles or even slightly procyclical.[143] These contract models also did not make sense from a microeconomic standpoint since it was unclear why firms would use long-term contracts if they led to inefficiencies.[141] Instead of looking for rigidities in the labor market, new Keynesians shifted their attention to the goods market and the sticky prices that resulted from "menu cost " models of price change.[142] The term refers to the literal cost to a restaurant of printing new menus when it wants to change prices; however, economists also use it to refer to more general costs associated with changing prices, including the expense of evaluating whether to make the change.[142] Since firms must spend money to change prices, they do not always adjust them to the point where markets clear, and this lack of price adjustments can explain why the economy may be in disequilibrium.[144] Studies using data from the United States Consumer Price Index confirmed that prices do tend to be sticky. A good's price typically changes about every four to six months or, if sales are excluded, every eight to eleven months.[145]

While some studies suggested that menu costs are too small to have much of an aggregate impact, Laurence Ball and David Romer (1990)[u] showed that real rigidities could interact with nominal rigidities to create significant disequilibrium. Real rigidities occur whenever a firm is slow to adjust its real prices in response to a changing economic environment. For example, a firm can face real rigidities if it has market power or if its costs for inputs and wages are locked-in by a contract.[146][147] Ball and Romer argued that real rigidities in the labor market keep a firm's costs high, which makes firms hesitant to cut prices and lose revenue. The expense created by real rigidities combined with the menu cost of changing prices makes it less likely that firm will cut prices to a market clearing level.[144]

Coordination failure

Coordination failure is another potential explanation for recessions and unemployment.[150] In recessions a factory can go idle even though there are people willing to work in it, and people willing to buy its production if they had jobs. In such a scenario, economic downturns appear to be the result of coordination failure: The invisible hand fails to coordinate the usual, optimal, flow of production and consumption.[151] Рассел Купер and Andrew John (1988)[v] expressed a general form of coordination as models with multiple equilibria where agents could coordinate to improve (or at least not harm) each of their respective situations.[152] Cooper and John based their work on earlier models including Питер Даймонд 's (1982)[w] coconut model,[153] which demonstrated a case of coordination failure involving search and matching theory.[154] In Diamond's model producers are more likely to produce if they see others producing. The increase in possible trading partners increases the likelihood of a given producer finding someone to trade with. As in other cases of coordination failure, Diamond's model has multiple equilibria, and the welfare of one agent is dependent on the decisions of others.[155] Diamond's model is an example of a "thick-market externality " that causes markets to function better when more people and firms participate in them.[156] Other potential sources of coordination failure include self-fulfilling prophecies. If a firm anticipates a fall in demand, they might cut back on hiring. A lack of job vacancies might worry workers who then cut back on their consumption. This fall in demand meets the firm's expectations, but it is entirely due to the firm's own actions.[152]

Labor market failures

New Keynesians offered explanations for the failure of the labor market to clear. In a Walrasian market, unemployed workers bid down wages until the demand for workers meets the supply.[157] If markets are Walrasian, the ranks of the unemployed would be limited to workers transitioning between jobs and workers who choose not to work because wages are too low to attract them.[158] They developed several theories explaining why markets might leave willing workers unemployed.[159] Of these theories, new Keynesians were especially associated with efficiency wages и insider-outsider model used to explain long-term effects of previous unemployment,[160] where short-term increases in unemployment become permanent and lead to higher levels of unemployment in the long-run.[161]

Insider-outsider model

Economists became interested in hysteresis when unemployment levels spiked with the 1979 oil shock and early 1980s recessions but did not return to the lower levels that had been considered the natural rate.[162] Olivier Blanchard и Lawrence Summers (1986)[x] explained hysteresis in unemployment with insider-outsider models, which were also proposed by of Assar Lindbeck и Dennis Snower in a series of papers and then a book.[y] Insiders, employees already working at a firm, are only concerned about their own welfare. They would rather keep their wages high than cut pay and expand employment. The unemployed, outsiders, do not have any voice in the wage bargaining process, so their interests are not represented. When unemployment increases, the number of outsiders increases as well. Even after the economy has recovered, outsiders continue to be disenfranchised from the bargaining process.[163] The larger pool of outsiders created by periods of economic retraction can lead to persistently higher levels of unemployment.[163] The presence of hysteresis in the labor market also raises the importance of monetary and fiscal policy. If temporary downturns in the economy can create long term increases in unemployment, stabilization policies do more than provide temporary relief; they prevent short term shocks from becoming long term increases in unemployment.[164]

Efficiency wages

In efficiency wage models, workers are paid at levels that maximize productivity instead of clearing the market.[165] For example, in developing countries, firms might pay more than a market rate to ensure their workers can afford enough nutrition to be productive.[166] Firms might also pay higher wages to increase loyalty and morale, possibly leading to better productivity.[167] Firms can also pay higher than market wages to forestall shirking.[167] Shirking models were particularly influential.[168] Carl Shapiro и Джозеф Стиглиц (1984)[z] created a model where employees tend to avoid work unless firms can monitor worker effort and threaten slacking employees with unemployment.[169] If the economy is at full employment, a fired shirker simply moves to a new job.[170] Individual firms pay their workers a premium over the market rate to ensure their workers would rather work and keep their current job instead of shirking and risk having to move to a new job. Since each firm pays more than market clearing wages, the aggregated labor market fails to clear. This creates a pool of unemployed laborers and adds to the expense of getting fired. Workers not only risk a lower wage, they risk being stuck in the pool of unemployed. Keeping wages above market clearing levels creates a serious disincentive to shirk that makes workers more efficient even though it leaves some willing workers unemployed.[169]

New growth theory

Following research on the neoclassical growth model in the 1950s and 1960s, little work on economic growth occurred until 1985.[55] Papers by Paul Romer[aa][ab] were particularly influential in igniting the revival of growth research.[173] Beginning in the mid-1980s and booming in the early 1990s many macroeconomists shifted their focus to the long-run and started "new growth" theories, including endogenous growth.[174][173] Growth economists sought to explain empirical facts including the failure of sub-Saharan Africa to catch up in growth, the booming East Asian Tigers, and the slowdown in productivity growth in the United States prior to the technology boom of the 1990s.[175] Convergence in growth rates had been predicted under the neoclassical growth model, and this apparent predictive failure inspired research into endogenous growth.[172]

Three families of new growth models challenged neoclassical models.[176] The first challenged the assumption of previous models that the economic benefits of capital would decrease over time. These early new growth models incorporated positive externalities to capital accumulation where one firm's investment in technology generates spillover benefits to other firms because knowledge spreads.[177] The second focused on the role of innovation in growth. These models focused on the need to encourage innovation through patents and other incentives.[178] A third set, referred to as the "neoclassical revival", expanded the definition of capital in exogenous growth theory to include human capital.[179] This strain of research began with Mankiw, Romer, and Weil (1992),[ac] which showed that 78% of the cross-country variance in growth could be explained by a Solow model augmented with human capital.[180]

Endogenous growth theories implied that countries could experience rapid "catch-up" growth through an open society that encouraged the inflow of technology and ideas from other nations.[181] Endogenous growth theory also suggested that governments should intervene to encourage investment in исследования и разработки because the private sector might not invest at optimal levels.[181]

New synthesis

A "new synthesis" or "new neoclassical synthesis " emerged in the 1990s drawing ideas from both the new Keynesian and new classical schools.[182] From the new classical school, it adapted RBC hypotheses, including rational expectations, and methods;[183] from the new Keynesian school, it took nominal rigidities (price stickiness)[150] and other market imperfections.[184] The new synthesis implies that monetary policy can have a stabilizing effect on the economy, contrary to new classical theory.[185][186] The new synthesis was adopted by academic economists and soon by policy makers, Такие как central bankers.[150]

Under the synthesis, debates have become less ideological (concerning fundamental methodological questions) and more empirical. Woodford described the change:[187]

It sometimes appears to outsiders that macroeconomists are deeply divided over issues of empirical methodology. There continue to be, and probably will always be, heated disagreements about the degree to which individual empirical claims are convincing. A variety of empirical methods are used, both for data characterization and for estimation of structural relations, and researchers differ in their taste for specific methods, often depending on their willingness to employ methods that involve more specific a priori assumptions. But the existence of such debates should not conceal the broad agreement on more basic issues of method. Both “calibrationists” and the practitioners of Bayesian estimation of DSGE models agree on the importance of doing “quantitative theory,” both accept the importance of the distinction between pure data characterization and the validation of structural models, and both have a similar understanding of the form of model that can properly be regarded as structural.

Woodford emphasised that there was now a stronger distinction between works of data characterisation, which make no claims regarding their the results' relationship to specific economic decisions, and structural models, where a model with a theoretical basis attempts describe actual relationships and decisions being made by economic actors. The validation of structural models now requires that their specifications reflect "explicit decision problems faced by households or firms". Data characterisation, Woodford says, proves useful in "establishing facts structural models should be expected to explain" but not as a tool of policy analysis. Rather it is structural models, explaining those facts in terms of real-life decisions by agents, that form the basis of policy analysis.[188]

New synthesis theory developed RBC models called dynamic stochastic general equilibrium (DSGE) models, which avoid the Lucas critique.[189][190] DSGE models formulate hypotheses about the behaviors and preferences of firms and households; numerical solutions of the resulting DSGE models are computed.[191] These models also included a "stochastic" element created by shocks to the economy. In the original RBC models these shocks were limited to technological change, but more recent models have incorporated other real changes.[192] Econometric analysis of DSGE models suggested that real factors sometimes affect the economy. A paper by Frank Smets and Rafael Woulters (2007)[ae] stated that monetary policy explained only a small part of the fluctuations in economic output.[193] In new synthesis models, shocks can affect both demand and supply.[185]

More recent developments in new synthesis modelling has included the development of heterogenous agent models, used in monetary policy optimisation: these models examine the implications of having distinct groups of consumers with different savings behaviour within a population on the transmission of monetary policy through an economy.[194]

2008 financial crisis, Great Recession, and the evolution of consensus

В Финансовый кризис 2007–2008 гг. и последующие Великая рецессия challenged the short-term macroeconomics of the time.[195] Few economists predicted the crisis, and, even afterwards, there was great disagreement on how to address it.[196] The new synthesis formed during the Отличная умеренность and had not been tested in a severe economic environment.[197] Many economists agree that the crisis stemmed from an economic bubble, but neither of the major macroeconomic schools within the synthesis had paid much attention to finance or a theory of asset bubbles.[196] The failures of economic theory at the time to explain the crisis spurred economists to reevaluate their thinking.[198] Commentary ridiculed the mainstream and proposed a major reassessment.[199]

Particular criticism during the crisis was directed at DSGE models, which were developed prior to and during the new synthesis. Robert Solow testified before the U.S. Congress that DSGE modeling "has nothing useful to say about anti-recession policy because it has built into its essentially implausible assumptions the 'conclusion' that there is nothing for macroeconomic policy to do."[200] Solow also criticized DSGE models for frequently assuming that a single, "representative agent " can represent the complex interaction of the many diverse agents that make up the real world.[201] Роберт Гордон criticized much of macroeconomics after 1978. Gordon called for a renewal of disequilibrium theorizing and disequilibrium modeling. He disparaged both new classical and new Keynesian economists who assumed that markets clear; he called for a renewal of economic models that could included both market clearing and sticky-priced goods, such as oil and housing respectively.[202]

The crisis did not dismantle the deeper consensus that characterised the new synthesis,[203][204] and models which could explain the new data continued development. Areas that had seen increased popular and political attention, such as income inequality, received greater focus, as did models which incorporated significant heterogeneity (as opposed to earlier DSGE models).[205] Whilst criticising DGSE models, Ricardo J. Caballero argued that work in finance showed progress and suggested that modern macroeconomics needed to be re-centered but not scrapped in the wake of the financial crisis.[206] В 2010, Федеральный резервный банк Миннеаполиса president Narayana Kocherlakota acknowledged that DSGE models were "not very useful" for analyzing the financial crisis of 2007-2010, but argued that the applicability of these models was "improving" and claimed that there was a growing consensus among macroeconomists that DSGE models need to incorporate both "price stickiness и financial market frictions."[207] Despite his criticism of DSGE modelling, he stated that modern models are useful:

In the early 2000s, ...[the] problem of fit[af] disappeared for modern macro models with sticky prices. Using novel Bayesian estimation methods, Frank Smets and Raf Wouters[208] demonstrated that a sufficiently rich New Keynesian model could fit European data well. Their finding, along with similar work by other economists, has led to widespread adoption of New Keynesian models for policy analysis and forecasting by central banks around the world.[209]

Университет Миннесоты professor of economics V.V. Chari said in 2010 that the most advanced DSGE models allowed for significant heterogeneity in behaviour and decisions, from factors such as age, prior experiences and available information.[210] Alongside such improvements in DSGE modelling, work has also included the development of heterogenous-agent models of more specific aspects of the economy, such as monetary policy transmission.[211][212]

Heterodox theories

Heterodox economists adhere to theories sufficiently outside the mainstream to be marginalized[213] and treated as irrelevant by the establishment.[214] Initially, heterodox economists including Joan Robinson, worked alongside mainstream economists, but heterodox groups isolated themselves and created insular groups in the late 1960s and 1970s.[215] Present day heterodox economists often publish in their own journals rather than those of the mainstream and eschew formal modeling in favor of more abstract theoretical work.[213]

According to The Economist, the 2008 financial crisis and subsequent recession highlighted limitations of the macroeconomic theories, models, and econometrics of the time.[216] The popular press during the period discussed post-Keynesian economics[217] и Austrian economics, two heterodox traditions that have little influence on mainstream economics.[218][219]

Post Keynesian economics

While neo-Keynesians integrated Keynes's ideas with neoclassical theory, post-Keynesians went in other directions. Post-Keynesians opposed the neoclassical synthesis and shared a fundamentalist interpretation of Keynes that sought to develop economic theories without classical elements.[220] The core of post-Keynesian belief is the rejection of three axioms that are central to classical and mainstream Keynesian views: the neutrality of money, gross substitution, and the ergodic axiom.[221][222] Post-Keynesians not only reject the neutrality of money in the short-run, they also see money as an important factor in the long-run,[221] a view other Keynesians dropped in the 1970s. Gross substitution implies that goods are interchangeable. Relative price changes cause people to shift their consumption in proportion to the change.[223] The ergodic axiom asserts that the future of the economy can be predicted based on the past and present market conditions. Without the ergodic assumption, agents are unable to form rational expectations, undermining new classical theory.[223] In a non-ergodic economy, predictions are very hard to make and decision-making is hampered by uncertainty. Partly because of uncertainty, post-Keynesians take a different stance on sticky prices and wages than new Keynesians. They do not see nominal rigidities as an explanation for the failure of markets to clear. They instead think sticky prices and long-term contracts anchor expectations and alleviate uncertainty that hinders efficient markets.[224] Post Keynesian economic policies emphasize the need to reduce uncertainty in the economy including safety nets and price stability.[225][222] Hyman Minsky applied post-Keynesian notions of uncertainty and instability to a theory of financial crisis where investors increasingly take on debt until their returns can no longer pay the interest on leveraged assets, resulting in a financial crisis.[222] The financial crisis of 2007–2008 brought mainstream attention to Minsky's work.[217]

Austrian business cycle theory

В Австрийская школа of economics began with Carl Menger 's 1871 Principles of Economics. Menger's followers formed a distinct group of economists until around the Вторая Мировая Война when the distinction between Austrian economics and other schools of thought had largely broken down. The Austrian tradition survived as a distinct school, however, through the works of Людвиг фон Мизес и Friedrich Hayek. Present-day Austrians are distinguished by their interest in earlier Austrian works and abstention from standard empirical methodology including econometrics. Austrians also focus on market processes instead of equilibrium.[226] Mainstream economists are generally critical of its methodology.[227][228]

Hayek created the Austrian business cycle theory, which synthesizes Menger's capital theory and Mises's theory of money and credit.[229] The theory proposes a model of inter-temporal investment in which production plans precede the manufacture of the finished product. The producers revise production plans to adapt to changes in consumer preferences.[230] Producers respond to "derived demand," which is estimated demand for the future, instead of current demand. If consumers reduce their spending, producers believe that consumers are saving for additional spending later, so that production remains constant.[231] Combined with a market of loanable funds (which relates savings and investment through the interest rate), this theory of capital production leads to a model of the macroeconomy where markets reflect inter-temporal preferences.[232] Hayek's model suggests that an economic bubble begins when cheap credit initiates a boom where resources are misallocated, so that early stages of production receive more resources than they should and overproduction begins; the later stages of capital are not funded for maintenance to prevent depreciation.[233] Overproduction in the early stages cannot be processed by poorly maintained later stage capital. The boom becomes a bust when a lack of finished goods leads to "forced saving" since fewer finished goods can be produced for sale.[233]

Примечания

- ^ Hicks, J. R. (April 1937). "Mr. Keynes and the "Classics"; A Suggested Interpretation". Econometrica. 5 (2): 147–159. Дои:10.2307/1907242. JSTOR 1907242.

- ^ Modigliani, Franco (January 1944). "Liquidity Preference and the Theory of Interest and Money". Econometrica. 1 (12): 45–88. Дои:10.2307/1905567. JSTOR 1905567.

- ^ Solow, Robert M. (February 1956). "A Contribution to the Theory of Economic Growth". The Quarterly Journal of Economics. 70 (1): 65–94. Дои:10.2307/1884513. HDL:10338.dmlcz/143862. JSTOR 1884513.

- ^ Swan, T. W. (1956). "Economic Growth and Capital Accumulation". Economic Record. 32 (2): 334–361. Дои:10.1111/j.1475-4932.1956.tb00434.x.

- ^ Phillips, A. W. (November 1958). "The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957". Economica. 25 (100): 283–299. Дои:10.2307/2550759. JSTOR 2550759.

- ^ Lipsey, R.G. (February 1960). "The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1862–1957: A Further Analysis". Economica. 27 (105): 1–31. Дои:10.2307/2551424. JSTOR 2551424.

- ^ Clower, Robert W. (1965). "The Keynesian Counterrevolution: A Theoretical Appraisal". In Hahn, F. H., F.H.; Brechling, F. P.R. (eds.). The Theory of Interest Rates. London: Macmillan.

- ^ Leijonhufvud, Axel (1968). On Keynesian economics and the economics of Keynes : a study in monetary theory. London: Oxford University Press. ISBN 978-0-19-500948-4.

- ^ Barro, Robert J.; Grossman, Herschel I. (1971). "A General Disequilibrium Model of Income and Employment". American Economic Review. 61 (1): 82–93. JSTOR 1910543.

- ^ Malinvaud, Edmond (1977). The Theory of Unemployment Reconsidered. Yrjö Jahnsson lectures. Oxford, England: Blackwell. ISBN 978-0-631-17350-2. LCCN 77367079. OCLC 3362102.

- ^ Friedman, Milton (1956). "The Quantity Theory of Money: A Restatement". In Friedman, Milton (ed.). Studies in the Quantity Theory of Money. Chicago: University of Chicago Press.

- ^ Lucas, Robert E. (1972). "Expectations and the Neutrality of Money". Journal of Economic Theory. 4 (2): 103–123. CiteSeerX 10.1.1.592.6178. Дои:10.1016/0022-0531(72)90142-1.

- ^ Muth, John F. (1961). "Rational Expectations and the Theory of Price Movements". Econometrica. 29 (3): 315–335. Дои:10.2307/1909635. JSTOR 1909635.

- ^ Sargent, Thomas J.; Wallace, Neil (1975). "'Rational' Expectations, the Optimal Monetary Instrument, and the Optimal Money Supply Rule". Журнал политической экономии. 83 (2): 241–54. Дои:10.1086/260321. JSTOR 1830921.

- ^ Hall, Robert E. (1978). "Stochastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence". Журнал политической экономии. 86 (6): 971–987. Дои:10.1086/260724. JSTOR 1840393. S2CID 54528038.

- ^ Lucas, Robert (1976). "Econometric Policy Evaluation: A Critique". In Brunner, K.; Meltzer, A. (eds.). The Phillips Curve and Labor Markets. Carnegie-Rochester Conference Series on Public Policy. 1. New York: American Elsevier. pp. 19–46. ISBN 978-0-444-11007-7.

- ^ Lucas, R.E.; Rapping, L.A. (1969). "Real Wages, Employment and Inflation". Журнал политической экономии. 77 (5): 721–754. Дои:10.1086/259559. JSTOR 1829964.

- ^ Lucas, R. E. (1973). "Some International Evidence on Output-Inflation Tradeoffs". Американский экономический обзор. 63 (3): 326–334. JSTOR 1914364.

- ^ Kydland, F. E.; Prescott, E. C. (1982). "Time to Build and Aggregate Fluctuations". Econometrica. 50 (6): 1345–1370. Дои:10.2307/1913386. JSTOR 1913386.

- ^ Fischer, S. (1977). "Long-Term Contracts, Rational Expectations, and the Optimal Money Supply Rule". The Journal of Political Economy. 85 (1): 191–205. Дои:10.1086/260551. HDL:1721.1/63894.

- ^ Ball, L.; Romer, D. (1990). "Real Rigidities and the Non-Neutrality of Money" (PDF). The Review of Economic Studies. 57 (2): 183–203. Дои:10.2307/2297377. JSTOR 2297377.

- ^ Cooper, R.; John, A. (1988). "Coordinating Coordination Failures in Keynesian Models" (PDF). The Quarterly Journal of Economics. 103 (3): 441–463. Дои:10.2307/1885539. JSTOR 1885539.

- ^ Diamond, Peter A. (October 1982). "Aggregate Demand Management in Search Equilibrium". Журнал политической экономии. 90 (5): 881–894. Дои:10.1086/261099. HDL:1721.1/66614. JSTOR 1837124.

- ^ Blanchard, O. J.; Summers, L. H. (1986). "Hysteresis and the European Unemployment Problem". NBER Macroeconomics Annual. 1: 15–78. Дои:10.2307/3585159. JSTOR 3585159.

- ^ Lindbeck, Assar; Snower, Dennis (1988). The insider-outsider theory of employment and unemployment. Cambridge, Massachusetts: MIT Press. ISBN 978-0-262-62074-1.

- ^ Shapiro, C.; Stiglitz, J. E. (1984). "Equilibrium Unemployment as a Worker Discipline Device". Американский экономический обзор. 74 (3): 433–444. JSTOR 1804018.

- ^ Romer, Paul M. (October 1990). "Endogenous Technological Change" (PDF). Журнал политической экономии. 98 (5): S71–S102. Дои:10.1086/261725. JSTOR 2937632.

- ^ Romer, Paul M. (October 1986). "Increasing Returns and Long-Run Growth" (PDF). Журнал политической экономии. 94 (5): 1002–1037. Дои:10.1086/261420. JSTOR 1833190.

- ^ Mankiw, N. Gregory; Romer, David; Weil, David N. (May 1992). "A Contribution to the Empirics of Economic Growth". The Quarterly Journal of Economics. 107 (2): 407–437. CiteSeerX 10.1.1.335.6159. Дои:10.2307/2118477. JSTOR 2118477. S2CID 1369978.

- ^ Christiano, Lawrence J.; Eichenbaum, Martin; Evans, Charles L. (2005). "Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy". Журнал политической экономии. 113 (1): 1–45. Дои:10.2307/426038. JSTOR 426038.

- ^ Smets, Frank; Wouters, Rafael (2007). "Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach" (PDF). American Economic Review. 97 (3): 586–606. Дои:10.1257/aer.97.3.586. HDL:10419/144322. S2CID 6352558.

- ^ By the term "[statistical] fit", Kocherlakota is referring to the "models of the 1960s and 1970s" that "were based on estimated supply and demand relationships, and so were specifically designed to fit the existing data well." Kocherlakota (2010)

Цитаты

- ^ а б Blanchard 2000, п. 1377.

- ^ а б c d Dimand 2008.

- ^ а б Snowdon & Vane 2005, п. 69.

- ^ а б c d McCallum 2008.

- ^ Mankiw 2006, pp. 37–38.

- ^ Froyen 1990, п. 70.

- ^ Marcuzzo & Roselli 2005, п. 154.

- ^ а б Dimand 2003, п. 327.

- ^ а б c d Blanchard 2000, pp. 1378–1379.

- ^ Dimand 2003, п. 333.

- ^ Woodford 1999, п. 4.

- ^ Case & Fair 2006, pp. 400–401.

- ^ а б Snowdon & Vane 2005, п. 50.

- ^ Harrington 2002, pp. 125–126.

- ^ Snowdon & Vane 2005, pp. 69–70.

- ^ Snowdon & Vane 2005, п. 52.

- ^ Case & Fair 2006, п. 685.

- ^ Froyen 1990, pp. 70–71.

- ^ Skidelsky 2003, п. 131.

- ^ Wicksell, Knut 1999.

- ^ Uhr 2008.

- ^ Snowdon & Vane 2005, п. 13.

- ^ Patinkin 2008.

- ^ Snowdon & Vane 2005, п. 70.

- ^ а б Snowdon & Vane 2005, п. 63.

- ^ Snowdon & Vane 2005, п. 49.

- ^ Snowdon & Vane 2005, п. 58.

- ^ Blinder 2008.

- ^ Snowdon & Vane 2005, п. 46.

- ^ Snowdon & Vane 2005, п. 59.

- ^ Froyen 1990, п. 97.

- ^ а б "Keynes and Probability" 1999.

- ^ Snowdon & Vane 2005, п. 76.

- ^ Snowdon & Vane 2005, п. 55.

- ^ а б Snowdon & Vane 2005, pp. 70–71.

- ^ Fletcher 2002, п. 522.

- ^ Snowdon & Vane 2005, п. 71.

- ^ а б "Neo-Keynesianism" 1999.

- ^ Backhouse 1997, п. 43.

- ^ Romer 1993, п. 5.

- ^ Backhouse 1997, п. 37.

- ^ Backhouse 1997, п. 42.

- ^ Snowdon & Vane 2005, п. 101.

- ^ Skidelsky 2009, pp. 103–104.

- ^ Skidelsky 2009, п. 104.

- ^ Janssen 2008.

- ^ а б Blanchard 2000, п. 1379.

- ^ Snowdon & Vane 2005, п. 106.

- ^ Snowdon & Vane 2005, п. 102.

- ^ "IS/LM Model and Diagram" 1999.

- ^ Froyen 1990, п. 173.

- ^ Ireland 2008.

- ^ Fletcher 2002, п. 524.

- ^ Snowdon & Vane 2005, pp. 585–586.

- ^ а б c d Snowdon & Vane 2005, п. 586.

- ^ Eltis 1987.

- ^ Snowdon & Vane 2002, п. 316.

- ^ Snowdon & Vane 2002, pp. 316–317.

- ^ Temple 2008.

- ^ Solow 2002, п. 519.

- ^ а б Blanchard 2000, п. 1383.

- ^ Mankiw 2006, п. 31.

- ^ Goodfriend & King 1997, п. 234.

- ^ Goodfriend & King 1997, п. 236.

- ^ Mishkin 2004, п. 537.

- ^ Blanchard 2000, п. 1385.

- ^ Goodfriend & King 1997, pp. 234–236.

- ^ "Edmund Phelps's Contributions to Macroeconomics" 2006.

- ^ Mankiw 2006, п. 33.

- ^ а б Backhouse & Boianovsky 2012, п. 8.

- ^ Tsoulfidis 2010, п. 287.

- ^ Tsoulfidis 2010 С. 290–291.

- ^ Tsoulfidis 2010, п. 288.

- ^ De Vroey 2002, п. 383.

- ^ Hoover 2003, п. 419.

- ^ Mankiw 1990.

- ^ Snowdon & Vane 2005, п. 72.

- ^ Barro 1979.

- ^ а б Tsoulfidis 2010, п. 294.

- ^ Backhouse & Boianovsky 2012, п. 75.

- ^ Beaud & Dostaler 1997, п. 123.

- ^ а б c Tsoulfidis 2010, п. 293.

- ^ а б Tsoulfidis 2010, п. 295.

- ^ Case & Fair 2006, п. 684.

- ^ Romer 2005, п. 252.

- ^ Mishkin 2004, п. 608.

- ^ Mishkin 2004, pp. 607–608.

- ^ Mishkin 2004, pp. 607–610.

- ^ Mishkin 2004, п. 528.

- ^ а б Mishkin 2004, п. 529.

- ^ DeLong 2000, п. 86.

- ^ DeLong 2000, п. 89.

- ^ Krugman & Wells 2009, п. 893.

- ^ а б DeLong 2000, п. 91.

- ^ DeLong 2000, п. 90.

- ^ Woodford 1999, pp. 18.

- ^ DeLong 2000, п. 84.

- ^ а б DeLong 2000, п. 92.

- ^ Woodford 1999, pp. 18–19.

- ^ Mankiw 2006, п. 5.

- ^ Snowdon & Vane 2005, п. 222.

- ^ Froyen 1990, п. 333.

- ^ а б Fischer 2008.

- ^ Froyen 1990, п. 332.

- ^ Woodford 2009, п. 268.

- ^ Snowdon & Vane 2005, п. 220.

- ^ Dindo 2007, п. 8.

- ^ Brannon 2006.

- ^ а б c Mishkin 2004, п. 147.

- ^ Woodford 1999, п. 20.

- ^ Froyen 1990, п. 335.

- ^ а б Hoover 2008.

- ^ Snowdon & Vane 2005, п. 226.

- ^ Froyen 1990, pp. 334–335.

- ^ Mankiw 1990, п. 1649.

- ^ Snowdon & Vane 2005, pp. 243–244.

- ^ а б c Sargent 2008.

- ^ Mankiw 1990, п. 1651.

- ^ Mankiw 1990, п. 1652.

- ^ Mishkin 2004, п. 660.

- ^ Snowdon & Vane 2005, п. 266.

- ^ Snowdon & Vane 2005, п. 340.

- ^ Snowdon & Vane 2005, п. 233.

- ^ Snowdon & Vane 2005, п. 235.

- ^ Mankiw 2006, п. 6.

- ^ а б Case & Fair 2006, п. 691.

- ^ а б c Mankiw 1990, п. 1653.

- ^ Hoover 2003, п. 423.

- ^ а б Mankiw 2006, п. 7.

- ^ Snowdon & Vane 2005, п. 294.

- ^ Snowdon & Vane 2005, п. 295.

- ^ Mankiw 1990, pp. 1653–1654.

- ^ Hahn & Solow 1997, п. 2.

- ^ Mark 2001, п. 107.

- ^ Romer 2005, п. 215.

- ^ Christiano & Fitzgerald 2001, п. 46n.

- ^ Mankiw 2006, п. 34.

- ^ а б Romer 1993, п. 6.

- ^ а б Mankiw 2006, п. 36.

- ^ а б Mankiw & Romer 1991, п. 6.

- ^ а б c Mankiw 1990, п. 1656.

- ^ а б c Mankiw 1990, п. 1657.

- ^ Mankiw 1990, pp. 1656–1657.

- ^ а б Mankiw 1990, п. 1658.

- ^ Galí 2008, pp. 6–7.

- ^ Romer 2005, pp. 294–296.

- ^ Snowdon & Vane 2005, pp. 380–381.

- ^ Romer 1993, п. 15.

- ^ Cooper & John 1988, п. 446.

- ^ а б c Mankiw 2008.

- ^ Howitt 2002, pp. 140–141.

- ^ а б Howitt 2002, п. 142.

- ^ Diamond 1982.

- ^ Cooper & John 1988, п. 452.

- ^ Cooper & John 1988, pp. 452–453.

- ^ Mankiw & Romer 1991, п. 8.

- ^ Romer 2005, п. 438.

- ^ Romer 2005, pp. 437–439.

- ^ Romer 2005, п. 437.

- ^ Snowdon & Vane 2005, п. 384.

- ^ Romer 2005, п. 471.

- ^ Snowdon & Vane 2005, п. 332.

- ^ а б Romer 2005, п. 468.

- ^ Snowdon & Vane 2005, п. 335.

- ^ Froyen 1990, п. 357.

- ^ Romer 2005, п. 439.

- ^ а б Froyen 1990, п. 358.

- ^ Romer 2005, п. 448.

- ^ а б Snowdon & Vane 2005, п. 390.

- ^ Romer 2005, п. 453.

- ^ Durlauf, Johnson & Temple 2005, п. 568.

- ^ а б Blaug 2002, п. 206.

- ^ а б Mankiw 2006, п. 37.

- ^ Snowdon & Vane 2005, п. 585.

- ^ Snowdon & Vane 2005, п. 587.

- ^ Snowdon & Vane 2005, pp. 624–625.

- ^ Snowdon & Vane 2005, п. 628.

- ^ Snowdon & Vane 2005, pp. 628–629.

- ^ Snowdon & Vane 2005, п. 625.

- ^ Klenow & Rodriguez-Clare 1997, п. 73.

- ^ а б Snowdon & Vane 2005, п. 630.

- ^ Goodfriend & King 1997, п. 256.

- ^ Goodfriend & King 1997, pp. 255–256.

- ^ Blanchard 2000, pp. 1404–1405.

- ^ а б Woodford 2009, п. 273.

- ^ Kocherlakota 2010, п. 11.

- ^ Woodford, Michael (2009), "Convergence in Macroeconomics: Elements of the New Synthesis" (PDF), American Economic Journal: Macroeconomics, 1 (1): 267–79, Дои:10.1257/mac.1.1.267

- ^ Woodford, Michael (2009), "Convergence in Macroeconomics: Elements of the New Synthesis" (PDF), American Economic Journal: Macroeconomics, 1 (1): 267–79, Дои:10.1257/mac.1.1.267

- ^ Mankiw 2006, п. 39.

- ^ Kocherlakota 2010, п. 6.

- ^ Kocherlakota 2010, pp. 9–10.

- ^ Woodford 2009, pp. 272–273.

- ^ Вудфорд 2009, п. 272.

- ^ https://copenhagenmacro.dk/wp-content/uploads/2017/09/debortoli-1.pdf

- ^ "ChrisAuld.com · 18 признаков того, что вы читаете плохую критику экономики". Получено 11 января 2020.

- ^ а б «Что пошло не так с экономикой» 2009 г..

- ^ Рен-Льюис 2012.

- ^ Кругман 2009.

- ^ «Потусторонние философы» 2009 г..

- ^ Солоу 2010, п. 3.

- ^ Солоу 2010, п. 2.

- ^ Гордон 2009, п. 1.

- ^ Сюда входит: что макроэкономический анализ должен использовать модели с межвременным основанием и основанием общего равновесия, что количественный анализ политики должен использовать эконометрически подтвержденные структурные модели, что ожидания должны моделироваться как эндогенные, что реальные факторы могут вызывать потрясения как для предложения, так и для спроса, и что денежно-кредитная политика эффективна (в отличие от мнения, что она не имеет никакого эффекта)

- ^ Вудфорд, Майкл (2009), «Конвергенция в макроэкономике: элементы нового синтеза» (PDF), Американский экономический журнал: макроэкономика, 1 (1): 267–79, Дои:10.1257 / mac.1.1.267

- ^ https://www8.gsb.columbia.edu/faculty-research/sites/faculty-research/files/finance/Macro%20Workshop/Catch22_HANK_wDSGE_1503208.pdf

- ^ Кабальеро 2010, п. 18.

- ^ Кочерлакота (2010)

- ^ Сметс и Воутерс (2002)

- ^ Кочерлакота, Нараяна (Май 2010 г.). «Современные макроэкономические модели как инструменты экономической политики». Журнал по вопросам банковского дела и политики. Федеральный резервный банк Миннеаполиса. Получено 30 марта 2018.

- ^ Чари, Варадараджан Венката (20 июля 2010 г.). «Свидетельство» (PDF). Комитет палаты представителей по науке и технологиям, Подкомитет по расследованиям и надзору. Архивировано из оригинал (PDF) на 2010 год. Получено 30 марта 2018.

- ^ https://copenhagenmacro.dk/wp-content/uploads/2017/09/debortoli-1.pdf

- ^ https://www8.gsb.columbia.edu/faculty-research/sites/faculty-research/files/finance/Macro%20Workshop/Catch22_HANK_wDSGE_1503208.pdf

- ^ а б Бэкхаус 2010, п. 154.

- ^ Ли 2008.

- ^ Бэкхаус 2010, п. 160.

- ^ «Состояние экономики: потусторонние философы», Экономист, 16 июля 2009 г.

- ^ а б «Баттонвуд: момент Минского» 2009 г..

- ^ Солоу 1988.

- ^ Стиглер 1988.

- ^ Коттрелл 1994, п. 2.

- ^ а б Дэвидсон 2005, п. 472.

- ^ а б c Король 2008.

- ^ а б Дэвидсон 2003, п. 43.

- ^ Коттрелл 1994 С. 9–10.

- ^ Дэвидсон 2005, п. 473.

- ^ Кирзнер 2008.

- ^ Боэттке и Лисон, 2003 г..

- ^ «Гетеродоксальная экономика: маргинальные революционеры» 2011 г..

- ^ Гарнизон 2005, п. 475.

- ^ Гарнизон 2005 С. 480–481.

- ^ Гарнизон 2005, п. 487.

- ^ Гарнизон 2005 С. 495–496.

- ^ а б Гарнизон 2005, п. 508.

Рекомендации

- Бэкхаус, Роджер (1997). «Риторика и методология современной макроэкономики». В Сноудоне, Брайан; Вэйн, Говард Р. (ред.). Размышления о развитии современной макроэкономики. Челтенхэм, Великобритания: Издательство Эдварда Элгара. ISBN 978-1-85898-342-4.

- Бэкхаус, Роджер (2010). Загадка современной экономики: наука или идеология. Нью-Йорк: Издательство Кембриджского университета. ISBN 978-0-521-53261-7.

- Бэкхаус, Роджер; Бояновский, Мауро (2012). Преобразование современной макроэкономики: изучение неравновесных микрооснов, 1956–2003 гг.. Нью-Йорк: Издательство Кембриджского университета. ISBN 978-1-107-02319-2.

- Барро, Р. Дж. (1979). «Размышления о кейнсианской экономике». Американский экономический обзор. 69 (2): 54–59. JSTOR 1801616.

- Бо, Мишель; Досталер, Жиль (1997). Экономическая мысль со времен Кейнса. Нью-Йорк: Рутледж. ISBN 978-0-415-16454-2.

- Бланшар, Оливье (2000). «Что мы знаем о макроэкономике, чего не знали Фишер и Викселл?». Ежеквартальный журнал экономики. 115 (4): 1375–1409. CiteSeerX 10.1.1.410.6153. Дои:10.1162/003355300554999.

- Блауг, Марк (2002). «Теория эндогенного роста». В Сноудоне, Брайан; Вейн, Говард (ред.). Энциклопедия макроэкономики. Нортгемптон, Массачусетс: Издательство Эдварда Элгара. С. 202–212. ISBN 978-1-84542-180-9.

- Boettke, Peter T .; Лисон (2003). "Австрийская школа экономики 1950–2000 гг.". В Samuels, Warren J .; Биддл, Джефф Э .; Дэвис, Джон Б. (ред.). Товарищ по истории экономической мысли. Молден, Массачусетс: издательство Blackwell Publishing. С. 446–452. ISBN 978-0-631-22573-7.

- Браннон, Айк (весна 2006 г.). «Вспоминая человека, стоящего за рациональными ожиданиями». Регулирование. 29 (1): 18–22. SSRN 898197.

- "Баттонвуд: момент Мински". Экономист. 2 апреля 2009 г.. Получено 25 марта 2011.

- Кабальеро, Рикардо Х. (27 сентября 2010 г.). "Макроэкономика после кризиса: время бороться с синдромом притворства знания". Рабочий доклад Департамента экономики Массачусетского технологического института № 10-16. SSRN 1683617. Цитировать журнал требует

| журнал =(помощь) - Дело, Карл Э.; Справедливо, Рэй К. (2006). Принципы экономики. Энглвудские скалы: Прентис-холл. ISBN 978-0-13-228914-6.

- Коттрелл, Аллин (1994). «Посткейнсианская монетарная экономика: критический обзор» (PDF). Кембриджский журнал экономики. 18 (6): 587–605. Дои:10.1093 / oxfordjournals.cje.a035292.

- Купер, Рассел; Джон, Эндрю (1988). «Ошибки координации в кейнсианских моделях» (PDF). Ежеквартальный журнал экономики. 103 (3): 441–463. Дои:10.2307/1885539. JSTOR 1885539.

- Кристиано, Лоуренс Дж .; Фитцджеральд, Терри Дж. (2001). «Деловой цикл: все еще загадка». У Рабина, Джека; Стивенс, Гленн Л. (ред.). Справочник по денежно-кредитной политике. ISBN 978-0-8247-0781-1.

- Дэвидсон, Пол (2003). Финансовые рынки, деньги и реальный мир. Челтенхэм, Великобритания: Эдвард Элгар. ISBN 978-1-84376-484-7.

- Дэвидсон, Пол (2005). "Посткейнсианская школа". В Сноудоне, Брайан; Вейн, Ховард Р. (ред.). Современная макроэкономика. Челтенхэм, Великобритания: Эдвард Элгар. С. 451–473. ISBN 978-1-84542-208-0.

- Делонг, Дж. Брэдфорд (2000). "Триумф монетаризма?". Журнал экономических перспектив. 14 (1): 83–94. Дои:10.1257 / jep.14.1.83. JSTOR 2647052.

- Де Врой, Мишель (2002). «Вынужденная безработица в кейнсианской экономике». В Сноудоне, Брайан; Вейн, Ховард (ред.). Энциклопедия макроэкономики. Нортгемптон, Массачусетс: Издательство Эдварда Элгара. С. 381–385. ISBN 978-1-84542-180-9.