Финансирование - Financialization

Финансирование (или же Финансирование в Британский английский ) - термин, который иногда используется для описания развития финансовый капитализм в период с 1980 г. по настоящее время, в котором отношение долга к собственному капиталу увеличился и финансовые услуги приходится растущая доля Национальный доход относительно других секторов.

Финансирование описывает экономический процесс, посредством которого обмен осуществляется через посредничество финансовые инструменты. Финансирование может позволить легко обменять реальные товары, услуги и риски на валюта и, таким образом, облегчить людям задачу рационализировать их активы и потоки доходов.

Конкретные академические подходы

Были использованы различные определения, сфокусированные на конкретных аспектах и интерпретациях:

- Грета Криппнер из университет Мичигана пишет, что под финансированием понимается "модель накопление в котором выгода производство происходит все чаще через финансовые каналы, а не через торговлю и товарное производство. »Во введении к книге 2005 г. Финансирование и мировая экономика, редактор Джеральд А. Эпштейн писал, что некоторые ученые настаивают на гораздо более узком использовании этого термина: господство акционерной стоимости как способ корпоративное управление, или растущее доминирование рынок капитала финансовые системы по сравнению с банковскими финансовыми системами. Пьер-Ив Гомес и Гарри Корин в своей книге 2008 года Предприниматели и демократия: политическая теория корпоративного управления, определили долгосрочную тенденцию в эволюции корпоративного управления крупных корпораций и показали, что финансиализация является одним из шагов в этом процессе.

- Майкл Хадсон описал финансиализацию как "возврат к доиндустриальной ростовщичество и арендная экономика европейской феодализм "в интервью 2003 года:[2]

"Только долги росли экспоненциально, год за годом, и они неумолимо растут, даже когда - действительно, особенно когда - экономика замедляется, а ее компании и люди падают ниже уровня безубыточности. По мере того как их долги растут, они выкачивают излишки экономики на обслуживание долга (...) Проблема в том, что поступления финансового сектора не превращаются в накопление основного капитала для увеличения выпуска. Они все больше накапливаются на противоположной стороне баланса в виде новых ссуд, то есть долгов и новых требований к продукции и доходам общества.

[Компании] не могут инвестировать в новое физическое капитальное оборудование или здания, потому что они обязаны использовать свой операционный доход для выплат своим банкирам и держателям облигаций, а также держателям бросовых облигаций. Это то, что я имею в виду, когда говорю, что экономика становится финансируемой. Его цель не в том, чтобы обеспечить накопление материального капитала или повышение уровня жизни, а в том, чтобы генерировать проценты, финансовые сборы за андеррайтинг слияний и поглощений и прирост капитала, которые в основном получают инсайдеры, возглавляемые высшим руководством и крупными финансовыми организациями. В результате традиционный деловой цикл был омрачен длительным увеличением долга. Вместо увеличения заработной платы почасовая оплата в реальном выражении снизилась. Произошло падение чистого располагаемого дохода после уплаты налогов и удержания «принудительных сбережений» на социальное обеспечение и медицинское страхование, отчисления в пенсионные фонды и, что самое серьезное из всех, обслуживание долга по кредитные карты, банковские кредиты, ипотечные кредиты, студенческие займы, автокредиты, страхование жилья премии, страхование жизни, частное медицинское страхование и другие ПОЖАРНЫЙ сектор обвинения. ... Это отвлекает расходы от товаров и услуг.

- Томас Маруа, рассматривая крупные развивающиеся рынки, определяет «новый финансовый капитализм» как текущую фазу накопления, характеризующуюся «слиянием интересов внутреннего и иностранного финансового капитала в государственном аппарате как институциональных приоритетов и общей социальной логики, определяющей действия государственных менеджеров и правительственной элиты, часто в ущерб труду ".[3]

- По словам Джеральда А. Эпштейна, «финансиализация означает возрастающую важность финансовых рынков, финансовых мотивов, финансовых институтов и финансовых элит в функционировании экономики и ее регулирующих институтов как на национальном, так и на международном уровнях».[4]

- Финансилизацию можно определить как «растущее доминирование финансового сектора в общем объеме экономической деятельности, финансовых контролеров в управлении корпорациями, финансовых активов среди общих активов, рыночных ценных бумаг и, в частности, акций среди финансовых активов, акций. рынок как рынок корпоративного контроля при определении корпоративных стратегий и колебаний фондового рынка как определяющий фактор бизнес-циклов »(Dore 2002).

- Однако более популярно, однако, понимается, что финансиализация означает значительно возросшую роль финансовых мотивов, финансовых рынков, финансовых субъектов и финансовые учреждения в работе внутренней и международной экономики.

- Также были даны социологические и политические интерпретации. В своей книге 2006 года Американская теократия: опасность и политика радикальной религии, нефти и заемных денег в 21 веке, Американский писатель и комментатор Кевин Филлипс представляет финансиализацию как «процесс, посредством которого финансовые услуги в широком смысле слова берут на себя доминирующую экономическую, культурную и политическую роль в национальной экономике» (268). Филлипс считает, что финансиализация экономики США следует той же схеме, которая положила начало спаду экономики США. Габсбурги Испания в 16 веке Голландская торговая империя в 18 веке, а британская империя в 19 веке (стоит также отметить, что истинным последним шагом в каждой из этих исторических экономик был крах ):

- ... ведущий экономические силы следовали эволюционному развитию: сначала сельское хозяйство, рыболовство и тому подобное, затем торговля и промышленность и, наконец, финансы. Несколько историков уточнили эту точку зрения. Брукс Адамс утверждал, что «по мере того, как общества консолидируются, они претерпевают глубокие интеллектуальные изменения. Энергия перестает исходить через воображение и принимает форму капитала».

Жан Кушен исследует, как последствия на рабочем месте, связанные с финансированием, делают сотрудников неуверенными и сердитыми.[5]

Корни

Согласно американскому опыту, рост финансиализации происходил одновременно с ростом неолиберализм и доктрины свободного рынка Милтон Фридман и Чикагская школа экономики в конце ХХ века. Различные академические экономисты того периода разработали идеологические и теоретические обоснования и аналитические подходы для облегчения возросшего дерегулирование финансовых систем и банковского дела.

В статье 1998 г. Майкл Хадсон обсудили предыдущие экономисты, которые видели проблемы, возникающие в результате финансиализации.[6] Проблемы были идентифицированы Джон А. Хобсон (финансиализация позволила британскому империализму), Торстейн Веблен (действует против рациональных инженеров), Герберт Сомертон Фоксвелл (Великобритания не использовала финансы для промышленности так же, как Европа), и Рудольф Гильфердинг (Германия превосходила Великобританию и Соединенные Штаты в банковском деле, поддерживающем промышленность).

На той же конференции 1998 г. в Осло Эрик С. Райнерт и Арно Монг Даастол в книге «Производственный капитализм против финансового капитализма» предоставили обширную библиографию прошлых работ и пророчески задали вопрос[7]

В Соединенных Штатах, вероятно, больше денег было заработано на повышении стоимости недвижимости, чем каким-либо другим способом. Каковы же долгосрочные последствия, если растущий процент сбережений и богатства, как сейчас кажется, используется для завышать цены на уже существующие активы - недвижимость и акции - а не создавать новые производства и инновации?

Финансовый оборот по сравнению с валовым внутренним продуктом

Другие финансовые рынки продемонстрировали столь же стремительный рост. Торговля на фондовых рынках США выросла со 136,0 млрд долларов (или 13,1% ВВП США) в 1970 году до 1,671 триллиона долларов (или 28,8% ВВП США) в 1990 году. В 2000 году объем торговли на фондовых рынках США составил 14,222 триллиона долларов (144,9%). ВВП). Большая часть роста торговли акциями напрямую связана с внедрением и распространением программа торговли.

Согласно Ежеквартальный отчет Банка международных расчетов за март 2007 г. (см. стр. 24.):

Торговля на международных биржах деривативов замедлилась в четвертом квартале 2006 года. Совокупный оборот производных финансовых инструментов по процентным ставкам, валюте и фондовым индексам упал на 7% до 431 триллиона долларов с октября по декабрь 2006 года.

Таким образом, торговля деривативами - в основном фьючерсные контракты по процентным ставкам, иностранным валютам, казначейским облигациям и т. д. - достигла уровня 1200 триллионов долларов, или 1,2 квадриллиона долларов в год. Для сравнения: ВВП США в 2006 году составил 12,456 триллиона долларов.

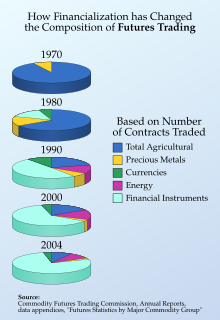

Фьючерсные рынки

Данные об обороте фьючерсных рынков в 1970, 1980 и 1990 годах основаны на количестве проданных контрактов, которое сообщается организованными биржами, такими как Чикагская торговая палата, Чикагской товарной биржи и Нью-Йоркской товарной биржи, и включены в приложения с данными к годовым отчетам Комиссии по торговле товарными фьючерсами США. Приведенные ниже круговые диаграммы показывают резкий сдвиг в типах фьючерсных контрактов, торгуемых с 1970 по 2004 год.

Спустя столетие после основания организованных фьючерсных бирж в середине XIX века вся торговля фьючерсами была основана исключительно на сельскохозяйственных товарах. Но после прекращения в 1971 году системы фиксированного обменного курса, обеспеченной золотом, стали продаваться контракты, основанные на иностранных валютах. После отмены регулирования процентных ставок Банком Англии, а затем Федеральной резервной системой США в конце 1970-х годов начали торговаться фьючерсные контракты, основанные на различных облигациях и процентных ставках. В результате финансовые фьючерсные контракты, основанные на таких вещах, как процентные ставки, валюты или фондовые индексы, стали доминировать на фьючерсных рынках.

Долларовая стоимость оборота на фьючерсных рынках определяется путем умножения количества проданных контрактов на среднюю стоимость контракта с 1978 по 1980 год, которая была рассчитана в исследовании Американского совета страховщиков жизни (ACLI) в 1981 году. предыдущие годы были оценены на основе компьютерной экспоненциальной аппроксимации данных с 1960 по 1970 год, с 1960 года, установленного на уровне 165 миллиардов долларов, что составляет половину показателя 1970 года, на основе графика, сопровождающего данные ACLI, который показал, что количество фьючерсных контрактов, проданных в В 1961 году и ранее было примерно половину от количества, проданного в 1970 году.

Согласно данным ALCI, средняя стоимость контрактов с процентной ставкой примерно в десять раз выше, чем у сельскохозяйственных и других товаров, в то время как средняя стоимость валютных контрактов в два раза выше, чем у сельскохозяйственных и других товаров. (Начиная с середины 1993 года Чикагская товарная биржа сама начала публиковать данные о номинальной стоимости контрактов, торгуемых на CME каждый месяц. В ноябре 1993 года CME хвасталась, что она установила новый месячный рекорд в 13,466 миллионов проданных контрактов, что составляет 8,8 триллиона долларов в долларовом выражении. К концу 1994 года это ежемесячное значение увеличилось вдвое. 3 января 1995 года CME хвасталась, что его общий объем за 1994 год вырос на 54%, до 226,3 миллиона проданных контрактов на сумму почти 200 триллионов долларов. Вскоре после этого CME перестала предоставлять данные о долларовой стоимости проданных контрактов.)

Фьючерсные контракты - это «контракт на покупку или продажу очень распространенного однородного объекта в будущем по определенной цене». Номинальная стоимость фьючерсного контракта сильно отличается от риска, связанного с заключением этого контракта. Рассмотрим две стороны, которые заключают контракт на обмен 5 000 бушелей пшеницы по цене 8,89 долл. США за бушель 17 декабря 2012 г. Номинальная стоимость контракта будет составлять 44 450 долл. США (5 000 бушелей x 8,89 долл. США). Но в чем риск? Покупателю. риск состоит в том, что продавец не сможет поставить пшеницу в указанный срок. Это означает, что покупатель должен купить пшеницу у кого-то другого; это известно как «спотовый рынок». Предположим, что спотовая цена на пшеницу 17 декабря 2012 г. составляет 10 долларов за бушель. Это означает, что стоимость покупки пшеницы составляет 50 000 долларов (5 000 бушелей x 10 долларов). Таким образом, покупатель потерял бы 5 550 долларов (50 000 долларов минус 44 450 долларов США), или разницу в стоимости между контрактной ценой и спотовой ценой. Кроме того, торговля фьючерсами осуществляется через биржи, которые гарантируют, что, если одна из сторон откажется от своих обязательств, (1) эта сторона будет занесена в черный список от заключения таких контрактов в будущем и (2) потерпевшая сторона будет застрахована от убытков в результате обмен. Если убыток настолько велик, что биржа не может его покрыть, то участники биржи компенсируют убыток. Еще один смягчающий фактор, который следует учитывать, заключается в том, что обычно торгуемые ликвидные активы, такие как золото, пшеница или фондовый индекс S&P 500, вряд ли будут иметь будущую стоимость 0 долларов; таким образом, риск контрагента ограничивается чем-то существенно меньшим, чем номинальная стоимость.

Ускоренный рост финансового сектора

Финансовый сектор - ключевая отрасль в развитых странах, в которой на него приходится значительная доля ВВП и важный источник занятости. Финансовые услуги (банковское дело, страхование, инвестиции и др.) долгое время были мощным сектором экономики многих экономически развитых стран. Эти мероприятия также сыграли ключевую роль в содействии экономическая глобализация.

История начала 20 века в Соединенных Штатах

Уже в начале 20 века небольшое количество фирм финансового сектора контролировало львиную долю богатства и власти финансового сектора. Понятие американской «финансовой олигархии» обсуждалось еще в 1913 году. В статье, озаглавленной «Наша финансовая олигархия», Луи Брандейс, который в 1913 г. был назначен Верховный суд США, написал, что «Мы считаем, что никогда не было и не может быть изобретено никаких методов регулирования для устранения угрозы, присущей частной монополии и подавляющей коммерческой власти», которой подвергаются фирмы финансового сектора США.[8] Были ранние исследования концентрации экономической мощи финансового сектора США, такие как Комитет Пуджо из Палата представителей США, который в 1912 году обнаружил, что контроль над кредитом в Америке был сосредоточен в руках небольшой группы фирм с Уолл-стрит, которые использовали свое положение для накопления огромной экономической мощи.[9] Когда в 1911 году Стандартное масло был разрушен правительством США как незаконная монополия, концентрация власти в финансовом секторе США не изменилась.[10]

Ключевые игроки компаний финансового сектора также принимали участие в создании центрального банка Соединенных Штатов. В ноябре 1910 года пять глав самых влиятельных фирм финансового сектора страны собрались на секретную встречу по Джекил-Айленд с сенатором США Нельсон В. Олдрич и помощник секретаря Министерство финансов США А. Пиатт Эндрю и заложил планы США. Федеральная резервная система.[11]

Дерегуляция и ускоренный рост

В 1970-е годы на финансовый сектор приходилось немногим более 3% от общей Валовой внутренний продукт (ВВП) экономики США,[12] в то время как общие финансовые активы всех инвестиционных банков (то есть брокеров-дилеров по ценным бумагам) составляли менее 2% ВВП США.[13] Период с Новый договор 1970-е годы были названы эпохой «скучного банковского дела», поскольку банкам, принимавшим депозиты и предоставлявшим ссуды физическим лицам, было запрещено заниматься инвестициями, предполагающими творческие финансовое проектирование и инвестиционная деятельность банков.[14]

Федеральное дерегулирование в США в 1980-х годах многих видов банковской практики проложило путь к быстрому росту размеров, прибыльности и политической власти финансового сектора. Такая практика финансового сектора включала создание частных ценные бумаги с ипотечным покрытием,[15] и более спекулятивные подходы к созданию и торговле производные на основе новых количественных моделей риска и стоимости.[16] Уолл-стрит усилила давление на Конгресс США для большего дерегулирования, в том числе для отмены Гласс-Стигалл, закон о новом курсе, который, среди прочего, запрещает банку, принимающему депозиты, функционировать в качестве инвестиционного банка, поскольку последний влечет за собой большие риски.[17]

В результате этой быстрой финансиализации финансовый сектор значительно расширился за несколько десятилетий. В 1978 году финансовый сектор составлял 3,5% американской экономики (то есть 3,5% ВВП США), но к 2007 году он достиг 5,9%. Прибыль в финансовом секторе США в 2009 году была в среднем в шесть раз выше, чем в 1980 году, по сравнению с прибылью нефинансового сектора, которая в среднем была чуть более чем вдвое выше, чем в 1980 году. Прибыль финансового сектора выросла на 800% с учетом инфляции. , с 1980 по 2005 год. По сравнению с остальной экономикой прибыль нефинансового сектора США выросла на 250% за тот же период. Для контекста, прибыль финансового сектора с 1930-х по 1980 год росла такими же темпами, как и остальная часть американской экономики.[18]

В качестве иллюстрации возросшего влияния финансового сектора на экономику, в 1978 году коммерческие банки держали 1,2 триллиона (миллиона миллионов) долларов в активах, что эквивалентно 53% ВВП Соединенных Штатов. К концу 2007 года активы коммерческих банков составляли 11,8 триллиона долларов, что эквивалентно 84% ВВП США. Инвестиционные банки (брокеры-дилеры по ценным бумагам) владели активами в размере 33 миллиардов (миллиардов долларов) в 1978 году (что эквивалентно 1,3% ВВП США), но в 2007 году владели активами в размере 3,1 триллиона долларов (что эквивалентно 22% ВВП США). так способствующий запуску финансовый кризис 2007-2008 гг. ценные бумаги, обеспеченные активами, в том числе обеспеченные долговые обязательства (CDO) практически не существовали в 1978 году. К 2007 году их активы составляли 4,5 триллиона долларов, что эквивалентно 32% ВВП США.[19]

Развитие кредитного плеча и производных финансовых инструментов

Одной из наиболее заметных особенностей финансиализации было развитие чрезмерное плечо (больше заемного капитала и меньше собственного капитала) и, как связанный инструмент, финансовые производные: финансовые инструменты, цена или стоимость которых зависит от цены или стоимости другого базового финансового инструмента. Эти инструменты, изначально предназначавшиеся для хеджирования и управления рисками, сами по себе стали широко продаваемыми финансовыми активами. Наиболее распространенными типами деривативов являются фьючерсные контракты, свопы и опционы. В начале 1990-х годов ряд центральных банков по всему миру начали анализировать объемы активности на рынке производных финансовых инструментов и сообщать о результатах Банку международных расчетов.

За последние несколько лет количество и типы производных финансовых инструментов значительно выросли. В ноябре 2007 года, комментируя финансовый кризис, вызванный крахом субстандартной ипотеки в США, Дуг Ноланд Бюллетень кредитного пузыряв Asia Times Online отметили:

Масштабы проблемы «страхования» кредита поражают. По данным Банка международных расчетов, внебиржевой рынок кредитных дефолтных свопов (CDS) подскочил с 4,7 тенге в конце 2004 года до 22,6 тенге к концу 2006 года. Международная ассоциация свопов и деривативов мы знаем, что общий условный объем кредитные деривативы выросли примерно на 30% в первом полугодии до 45,5 тенге. И, по словам Контролера валют, общие позиции по кредитным деривативам коммерческих банков США выросли с 492 млрд долларов в начале 2003 года до 11,8 долларов США по состоянию на июнь прошлого года.

Основным неизвестным в отношении деривативов является фактическая сумма наличных денег по сделке. Контракт на производные финансовые инструменты с условной стоимостью в миллионы долларов может фактически стоить всего несколько тысяч долларов. Например, своп процентных ставок может быть основан на обмене процентных выплат по облигациям Казначейства США в размере 100 миллионов долларов с фиксированной процентной ставкой 4,5% на плавающую процентную ставку в размере 100 миллионов долларов по дебиторской задолженности по кредитным картам. Этот контракт предполагает выплату процентов по меньшей мере 4,5 миллиона долларов, хотя условная стоимость может быть указана в 100 миллионов долларов. Однако фактическая «стоимость» своп-контракта составит небольшую долю от минимальных 4,5 миллионов долларов в виде процентных выплат. Сложность точного определения стоимости этого своп-контракта при его учете в бухгалтерских книгах финансового учреждения типична для беспокойства многих экспертов и регулирующих органов по поводу стремительного роста этих типов инструментов.

Вопреки распространенному мнению в Соединенных Штатах, крупнейшим финансовым центром деривативов (и иностранной валюты) является Лондон. В соответствии с MarketWatch 7 декабря 2006 г.,

Глобальный валютный рынок, крупнейший финансовый рынок, доминирует Лондон. Более половины сделок на рынке деривативов осуществляется в Лондоне, который находится в разных часовых поясах между Азией и США. Торговые залы на Квадратной Миле, как называют финансовый район Лондонского Сити, отвечают почти за три: четверти торгов на вторичных рынках с фиксированной доходностью.

Влияние на экономику

По следам Финансовый кризис 2007-2010 гг., ряд экономистов и других начали утверждать, что финансовые услуги стал слишком большим сектором экономики США, без реальной выгоды для общества от деятельности по усилению финансирования.[20]

В феврале 2009 года белый воротничок-криминалист и бывший старший финансовый регулятор Уильям К. Блэк перечислил способы, которыми финансовый сектор наносит ущерб реальной экономике. Блэк писал: «Финансовый сектор функционирует как острые клыки, которые государство-хищник использует, чтобы раздирать нацию. Помимо выкачивания капитала для собственной выгоды, финансовый сектор неправильно распределяет оставшийся капитал способами, которые наносят ущерб реальной экономике, чтобы вознаграждайте и без того богатую финансовую элиту, причиняющую вред нации ».[21]

Развивающиеся страны также пытались развивать свой финансовый сектор как двигатель экономическое развитие. Типичный аспект - рост микрофинансирование или же микрокредитование, как часть финансовая доступность.[22]

Брюс Бартлетт обобщил несколько исследований в статье 2013 года, показывающей, что финансиализация отрицательно повлияла на экономический рост и способствует Дифференциация доходов и стагнация заработной платы для среднего класса.[23]

Причина финансовых кризисов

15 февраля 2010 г. Адэр Тернер, глава британского Управление финансовых услуг, сказал, что финансиализация была связана с финансовым кризисом 2007–2010 годов. В речи перед Резервный банк Индии Тернер сказал, что азиатский финансовый кризис 1997–1998 годов был подобен кризису 2008–2009 годов в том, что «оба были корнями уходили в устойчивый рост относительной важности финансовой деятельности по сравнению с реальными нефинансовыми экономическими операциями или, по крайней мере, следовали за ними. активности, растущей «финансиализации» экономики ».[24]

Влияние на политическую систему

Некоторые, например бывшие Международный Валютный Фонд главный экономист Саймон Джонсон, утверждали, что возросшая мощь и влияние сектора финансовых услуг коренным образом изменили американскую политику, поставив под угрозу саму представительную демократию из-за ненадлежащего влияния на политическую систему и нормативный захват финансовым олигархия.[25]

В 1990-е годы огромные денежные ресурсы, перетекающие в несколько «мегабанков», позволили финансовой олигархии добиться большей политической власти в Соединенных Штатах. Фирмам с Уолл-стрит в значительной степени удалось заставить американскую политическую систему и регулирующие органы принять идеологию финансовой дерегулирование и легализация более новых финансовых инструментов.[26] Политическая власть была достигнута взносы в политические кампании по финансовой индустрии лоббирование, а через дверь-вертушка Это позволило лидерам финансовой индустрии занять ключевые политически назначаемые политические и регулирующие роли и вознаградить сочувствующих высокопоставленных правительственных чиновников высокооплачиваемой работой на Уолл-стрит после их государственной службы.[27] Финансовый сектор был основным участником политических кампаний, по крайней мере, с 1990-х годов, внося более 150 миллионов долларов в 2006 году (это намного превышает вторую по величине отрасль, вносящую политический вклад, отрасль здравоохранения, которая внесла 100 миллионов долларов в 2006 году). В 2006 году сектор ценных бумаг и инвестиций увеличил свои политические взносы в шесть раз - с 12 до 72 миллионов долларов в год. По одной из оценок, финансовый сектор внес 1,7 миллиарда долларов в политические кампании с 1998 по 2006 год и потратил еще 3,4 миллиарда долларов на политическое лоббирование.[28]

Политики, такие как Председатель Федеральной резервной системы Алан Гринспен призвал к саморегулирование.

Смотрите также

Примечания

- ^ Томас Филиппон (финансовый отдел Нью-Йоркский университет Stern of Business в Нью-Йоркский университет ). Будущее финансовой индустрии. Стерн по финансам, 6 ноября 2008 г.

- ^ Стандартный Шефер. Кто выиграл от технического пузыря? Интервью с Майклом Хадсоном CounterPunch, 29 августа 2003 г.

- ^ Маруа, Томас (2012). Государства, банки и кризис: зарождающийся финансовый капитализм в Мексике и Турции. Эдвард Элгар Паблишинг.

- ^ Джеральд Эпштейн Финансирование, интересы рантье и политика центрального банка. Декабрь 2001 г. (эта версия, июнь 2002 г.)

- ^ Кушен, Дж. (2013). Финансирование на рабочем месте: гегемонистские нарративы, перформативные интервенции и сердитый работник умственного труда. Бухгалтерский учет, организации и общество, Volume 38, Issue 4, May 2013, pp 314–331.

- ^ Хадсон, Майкл (Сентябрь 1998 г.). Финансовый капитализм против промышленного капитализма (Вклад в другую каноническую конференцию по производственному капитализму и финансовому капитализму Осло, 3-4 сентября 1998 г.). Получено 12 марта, 2009.

- ^ Райнерт, Эрик С.; Даастол, Арно Монг (2011). Производственный капитализм против финансового капитализма - симбиоз и паразитизм. Эволюционная перспектива и библиография (PDF). Рабочие документы по управлению технологиями и экономической динамике, № 36. Фонд Другой Canon, Норвегия. Таллиннский технический университет, Таллинн.

- ^ Саймон Джонсон и Джеймс Квак, "13 банкиров: захват Уолл-стрит и следующий финансовый кризис, "(Нью-Йорк: Pantheon Books, 2010), стр. 28-29.

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 28

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 26

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 27

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 61

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 63

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 60-63

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 76

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 78-81.

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 82-83, 95

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 60

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 59

- ^ Меган Маккардл. Тихий переворот. The Atlantic Monthly, Май 2009 г.

- ^ Уильям К. Блэк. Как слуга стал хищником: пять фатальных изъянов Финансов. The Huffington Post, 19 февраля 2010 г.

- ^ Мадер, П. (2016). Микрофинансирование и финансовая доступность. Оксфордский справочник социальных наук о бедности, Гл. 37, pp 843-865.

- ^ Брюс Бартлетт. Финансирование как причина экономического недуга. Нью-Йорк Таймс, 11 июня 2013 г.

- ^ Резервный банк Индии. «После кризиса: оценка затрат и выгод финансовой либерализации». Выступление лорда Адэра Тернера, председателя Управления финансовых услуг Соединенного Королевства, на четырнадцатой лекции памяти К. Д. Дешмука 15 февраля 2010 г. в Мумбаи.

- ^ Меган Маккардл. Тихий переворот. The Atlantic Monthly, Май 2009 г.

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 89

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 90

- ^ Саймон Джонсон и Джеймс Квак, «13 банкиров: захват Уолл-стрит и следующий финансовый кризис» (Нью-Йорк: Pantheon Books, 2010), стр. 91

дальнейшее чтение

- Бейкер, А (2005). IPE, Корпоративное управление и новая политика финансиализации: вопросы, поднятые Сарбейнсом-Оксли[постоянная мертвая ссылка ]

- Хейн Э., Додиг Н. и Будылдина Н. (2014). Финансовые, экономические и социальные системы: французская школа регулирования, сравнение социальных структур накопления и посткейнсианских подходов (№ 34/2014). Рабочий документ, Институт международной политической экономии в Берлине.

- Лавуа, Марк (Зима 2012–2013 гг.). «Финансирование, неолиберализм и секьюритизация». Журнал посткейнсианской экономики. 35 (2): 215–233. Дои:10.2753 / pke0160-3477350203. JSTOR 23469991.

- Мартин, Рэнди (2002). Финансирование повседневной жизни. Труд в кризисе. Филадельфия: Temple University Press. ISBN 978-1566399883.

- Орхангази, О. (2008). "Финансирование и экономика США ", Эдвард Элгар Паблишинг.

- Орхангази, О. 2008. «Финансирование и накопление капитала в нефинансовом корпоративном секторе: теоретическое и эмпирическое исследование экономики США, 1973–2003», Cambridge Journal of Economics, 32 (6): 863–886.

- Гомес П.-Й. И Корин Х. (2008), Предприниматели и демократия: политическая теория корпоративного управления, Издательство Кембриджского университета: Кембридж, Великобритания, ISBN 978-0-521-85638-6

- Маруа, Томас (2012) «Финансы, финансовый капитал и финансиализация». В: Прекрасно, Бен и Саад Филхо, Альфредо, (ред.), Элгар, компаньон марксистской экономики. Челтенхэм: Эдвард Элгар.

внешняя ссылка

- Блэкберн, Робин (Март – апрель 2008 г.). "Ипотечный кризис". Новый левый обзор. Новый левый обзор. 50.

- Брессер-Перейра, Луис Карлос (Май 2010 г.). Мировой финансовый кризис и новый капитализм? (документ 592) (PDF). Институт экономики Леви.

- Кушен, Жан (май 2013 г.). «Финансирование на рабочем месте: гегемонистские нарративы, перформативные вмешательства и рассерженный работник умственного труда» (PDF). Бухгалтерский учет, организации и общество. ScienceDirect. 38 (4): 314–331. Дои:10.1016 / j.aos.2013.06.001.

- Эпштейн, Джеральд А. (2005), «Введение: финансиализация и мировая экономика», в Эпштейне, Джеральд А. (ред.), Финансирование и мировая экономика, Челтенхэм, Великобритания, Нортгемптон, Массачусетс: Эдвард Элгар Паб, стр. 3–16, ISBN 9781845429652. Pdf.

- Фостер, Джон Беллами (Декабрь 2006 г.). «Монополия-финансовый капитал». Ежемесячный обзор. Ежемесячный обзор фонда. 58 (7): 1. Дои:10.14452 / MR-058-07-2006-11_1.

- Фостер, Джон Беллами (апрель 2007 г.). «Финансирование капитализма». Ежемесячный обзор. Ежемесячный обзор фонда. 58 (11): 1. Дои:10.14452 / MR-058-11-2007-04_1.

- Фостер, Джон Беллами (апрель 2008 г.). «Финансирование капитала и кризис». Ежемесячный обзор. Ежемесячный обзор фонда. 59 (11): 1. Дои:10.14452 / MR-059-11-2008-04_1.

- Криппнер, Грета Р. (май 2005 г.). «Финансирование американской экономики». Социально-экономический обзор. Оксфордские журналы. 3 (2): 173–208. Дои:10.1093 / SER / mwi008. S2CID 53957580.

- Мойерс, Билл (ведущий); Богл, Джон (гость) (28 сентября 2007 г.). «Билл Мойерс разговаривает с Джоном Боглом». Журнал Билла Мойерса. PBS.

- Джон Богл, основатель и бывший генеральный директор Группа Авангарда паевых инвестиционных фондов, обсуждает, как финансовая система превзошла производственную систему. Журнал Билла Мойерса

- Орхангази, Озгюр (октябрь 2007 г.). Финансирование и накопление капитала в нефинансовом корпоративном секторе: теоретическое и эмпирическое исследование экономики США: 1973-2003 гг. (PDF). Институт политических исследований (ПЕРИ). Рабочий документ № 149.

- Орхангази, Озгюр (2008). Финансирование и экономика США. Челтенхэм, Великобритания Нортгемптон, Массачусетс: Эдвард Элгар. ISBN 9781848440166. Предварительный просмотр.

- Пэлли, Томас И. (Ноябрь 2007 г.). Финансирование: что это такое и почему это важно (документ 525) (PDF). Институт экономики Леви.

- Схольте, Ян Аарт (5 июня 2013 г.). "Мировой финансовый кризис и гражданское общество: последствия для глобальной демократии (лекция) ".

- DRadio Wissen Hörsaal (введение на немецком языке, лекция на английском)

- Томсон, Фрэнсис; Дутта, Сахил (январь 2016 г.). Финансирование: учебник. Транснациональный институт.

- Тори, Даниэле; Онаран, Озлем (январь 2018 г.). «Влияние финансиализации на инвестиции: данные на уровне фирм по Великобритании» (PDF). Кембриджский журнал экономики. Кембриджский журнал экономики (ОУП). 42 (5): 1393–1416. Дои:10.1093 / cje / bex085. S2CID 11904353.

- Тори, Даниэле; Онаран, Озлем (декабрь 2018 г.). «Финансирование, финансовое развитие и инвестиции. Данные европейских нефинансовых корпораций». Социально-экономический обзор. Социально-экономический обзор (ОУП). Дои:10.1093 / ser / mwy044.

- Васудеван, Рама (ноябрь – декабрь 2008 г.). «Финансирование: учебник». Доллары и смысл журнал.