Федеральная программа прямого студенческого кредитования - Federal Direct Student Loan Program

| Студенческие ссуды в США |

| Нормативно-правовая база |

|---|

| Закон о высшем образовании 1965 года Департамент образования США · FAFSA Стоимость посещения · Ожидаемый семейный вклад |

| Каналы распределения |

| Федеральная программа прямого студенческого кредитования Федеральная программа ссуды на семейное образование |

| Кредитные продукты |

| Perkins · Стаффорд PLUS · Консолидационные займы Частные студенческие ссуды |

Эта статья нужны дополнительные цитаты для проверка. (Апрель 2008 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

| Образование в США |

|---|

В Федеральная программа прямых займов Уильяма Д. Форда (также называемый FDLP, FDSLP, и Программа прямого кредитования) предоставляет студентам и родителям "ссуды под низкие проценты, чтобы помочь оплатить стоимость обучения учащихся после окончания средней школы. Кредитор является Департамент образования США ... а не банк или другое финансовое учреждение ".[1] Это самый крупный источник федеральной финансовой помощи для учащихся и их родителей, получающих высшее образование, и для многих это первое финансовое обязательство, которое они берут на себя, оставляя их с долгами, которые могут быть выплачены в течение периода, который может составлять десять или более лет. среднему студенту требуется 19,4 года.[2][3]

После принятия Закона о согласовании в области здравоохранения и образования 2010 г. Федеральная программа прямых займов является единственной заем, обеспеченный государством программа в США. Гарантированные кредиты - ссуды, выданные и финансируемые частными кредиторами, но гарантированные государством, - были исключены из-за мнения, что они приносят пользу частным компаниям, занимающимся студенческими ссудами, за счет налогоплательщиков, но не помогают сократить расходы для студентов.

В рамках Федеральной программы прямых займов накоплен очень большой непогашенный кредитный портфель в размере около 1,5 триллиона долларов, и это число будет продолжать расти вместе с процентом неплатежей. Общей проблемой, связанной с программой, является ее влияние на экономику и последствия для студентов, которые должны выплатить эти ссуды.

История

Президент Джордж Буш-младший санкционировал пилотную версию программы прямого займа, подписав закон 1992 г. Закон о высшем образовании 1965 года.[4] Был принят Закон о высшем образовании, чтобы предоставить женщинам и представителям меньшинств более широкий доступ в колледжи.[5]

Президент Билл Клинтон установить поэтапное прямое кредитование, подписав закон Закон об омнибусной выверке бюджета 1993 года,[6] хотя в 1994 году 104-й Конгресс принял закон, запрещающий переход на 100% прямое кредитование.[6]

Финансирование новых прямых ссуд в рамках Федеральной программы прямых ссуд для студентов увеличилось с 12,6 млрд долларов в 2005 году до 17,8 млрд долларов в 2008 году.[7]

Президент Обама организовал все новые займы по программе прямого займа к июлю 2010 г. Переход на 100% прямое кредитование с 1 июля 2010 г. был принят Закон о примирении в сфере здравоохранения и образования 2010 г..

В 1940 году в колледже учились только около 500000 американцев, но к 1970 году это число составило около 7,5 миллионов, а сейчас, в 2018 году, это число оценивается примерно в 14 миллионов. С 1970 года семейные доходы 80% американцев не увеличивались с поправкой на инфляцию. В связи с резким ростом стоимости обучения в колледже отсутствие повышения заработной платы вынуждает большинство студентов полагаться на студенческую помощь и студенческие ссуды.[5]

Для сравнения, другие страны также экспериментировали с программами кредитования, спонсируемыми государством. Новая Зеландия, например, теперь предлагает ссуды под 0% для студентов, которые живут в Новой Зеландии 183 или более дней подряд (задним числом для всех бывших студентов, у которых были государственные ссуды),[8] которые могут погашать ссуды в зависимости от своего дохода после окончания учебы.[9] Эта программа была Лейбористская партия обещание на всеобщих выборах 2005 года.[10]

Виды ссуд

Есть четыре типа прямых займов:

- Прямой заем PLUS: Прямая ссуда PLUS - это федеральная ссуда, которую аспиранты или профессиональные студенты и родители студентов могут использовать для оплаты своего обучения. Эти ссуды могут быть использованы для оплаты расходов на образование, не покрываемых финансовой помощью. Кредит Direct PLUS не основан на финансовых потребностях, но кредит необходим. Право на участие определяется школой, и после того, как учащийся подписал, он или она заключили юридически обязывающее соглашение о выплате всех займов. В ссуде PLUS для родителей родитель может разрешить школе использовать ссуду для оплаты других расходов, связанных с образованием, после обучения, проживания и питания.[11]

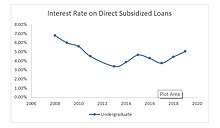

- Прямое субсидирование: Прямой субсидируемый федеральный заем предназначен для учащихся, имеющих право на участие, для покрытия расходов в четырехлетнем учебном заведении, местном колледже или профессионально-техническом училище. Право на участие имеют только учащиеся с подтвержденными финансовыми потребностями, сумма которых определяется школой. Министерство образования США выплачивает проценты по ссуде, пока студент учится в школе, и ему или ей предоставляется льготный период в шесть месяцев после окончания учебы.[12]

- Прямое несубсидирование: В отличие от субсидированных ссуд, эти федеральные ссуды не требуют, чтобы студенты продемонстрировали финансовую потребность, и они несут ответственность за уплату процентов по ссуде в течение всех периодов. Если учащийся решает не платить проценты во время учебы в школе, проценты накапливаются и добавляются к основной сумме.[12]

- Прямая консолидация: Эти ссуды позволяют студенту без дополнительных затрат объединить несколько федеральных ссуд в одну ссуду. Если у студента есть несколько займов, он или она может объединить несколько ежемесячных платежей в один ежемесячный платеж по средней ставке консолидируемых кредитов.[13] Одним из недостатков является то, что студенты не могут снизить свои процентные ставки. Процентная ставка равна средневзвешенному значению процентных ставок по их текущим федеральным студенческим займам, округленным до ближайшей 1/8%.[3]

Текущий размер программы

В настоящее время основная сумма долга составляет 1,2 триллиона долларов, а проценты по прямым кредитам остаются непогашенными (привлечены 34,5 миллиона физических лиц). На конец 2019 года было 657 миллиардов непогашенных кредитов по программе прямого кредитования для 32,1 миллиона получателей.Федеральная помощь студентам (FSA), которое отвечает за управление непогашенным кредитным портфелем, сообщило, что на конец 2009 года было 1 510,3 миллиарда долларов непогашенных кредитов, которые распределены между 42,9 миллионами недублированных получателей.[14] За 10 лет кредитная программа выросла на 230% ссудного портфеля и на 130% увеличилась ссудополучатели. Долг по студенческим займам в 2019 году является самым высоким за всю историю. Согласно последней статистике ссудной задолженности, студенческая ссуда стала второй по величине категорией потребительского долга после ипотечной задолженности.[15] Правительство борется с этим большим непогашенным остатком с помощью прощения студенческих ссуд, которое имеет несколько форм, две из которых наиболее популярны: Прощение ссуды на государственные услуги и Прощение ссуды учителю и студенту. Если посмотреть на прощение ссуды на государственные услуги, то здесь 890 516 заемщиков и 41 221 поданное заявление, только 423 из этих заявлений были одобрены. Это означало списание кредитов на сумму около 12,3 миллиона долларов, а оставшиеся сотни миллионов оставалось выплатить.[15] Неудивительно, что у штатов с наибольшим населением самая большая доля долга. На Калифорнию, Флориду, Техас и Нью-Йорк приходится более 20% всех студенческих долгов (340 миллионов долларов).[15]

Остатки ссудного портфеля, управляемые FSA для Федеральная программа ссуды на семейное образование медленно и неуклонно сокращаются, так как новые ссуды, предлагаемые студентам Министерством образования США, происходят в рамках программы FDSL.[16] Большая часть роста остатков ссудного портфеля FDSL может быть отнесена на счет новых ссуд, в то время как это единственная государственная программа для студенческих ссуд. Еще один фактор, способствующий быстрому увеличению остатков по кредитам, связан с быстрым ростом стоимости высшего образования, опережающим инфляцию. Студенты тратят и берут больше денег для финансирования своего более дорогого высшего образования.[17]

Дефолт

Невыполнение обязательств и просрочка платежей становятся все более распространенными и представляют собой большой риск для правительства при выдаче ссуд под низкие проценты. Просрочка - это первый шаг, на котором отсутствует платеж. Это приведет к тому, что просроченные платежи или пропущенные платежи будут сообщены кредитным бюро, и кредитные рейтинги будут соответствующим образом скорректированы. Дефолт - это еще один шаг вперед, и его последствия намного серьезнее.[18] Заемщик считается дефолтом, если он или она не может произвести необходимые платежи в течение 270 дней. Когда ссуда просрочена, основная сумма и проценты подлежат уплате в полном объеме, а также расходы по взысканию.[2] Текущий уровень дефолта по 1,56 триллиона долларов общей непогашенной задолженности среди 44,7 миллиона заемщиков составляет 11,4%.[15] Согласно оценкам, сделанным в 2018 году на основе отчетов Министерства образования, ожидается, что 40% заемщиков не выполнят свои кредиты к 2023 году. При среднем сроке погашения, который составляет 19 лет, 250 000 студентов не выполняют свои кредиты каждый квартал, а 1,5 триллиона непогашенных. доллары по-прежнему должны быть оплачены.[3] Невыполнение требований может привести к дисквалификации студента за любые дополнительные Раздел IV федеральная помощь студентам в будущем.[2] Во многих случаях выплата федеральных студенческих ссуд покрывает любые проценты, начисляемые между платежами. Однако, если проценты начисляются между выплатами по ссуде, кредитор может капитализировать накопленные проценты, увеличив основной остаток по ссуде. Растущее сальдо основной суммы долга приводит к более высоким процентным выплатам и увеличению общей стоимости кредита.[19]

Благотворительные фонды Pew исследования подчеркивают рост числа заемщиков студенческих ссуд, которые сталкиваются с проблемами или перерывами в выплате. По состоянию на октябрь 2018 года количество заемщиков по студенческим займам в США превысило 8 миллионов, что составляет примерно 1 из 5 заемщиков федеральных студенческих займов.[20] Цифры могут быть даже занижены из-за большого числа учащихся, которые еще учатся в школе или в течение льготного периода. Как упоминалось ранее, последствия невыполнения обязательств серьезны и могут включать в себя поврежденный кредит, неприемлемость будущих студенческих ссуд, удержание заработной платы, высокие сборы за сбор, потерю возмещения федерального подоходного налога или Социальная защита и запрет на другие федеральные программы помощи. Кроме того, на налогоплательщиков влияет рост числа невыполнений обязательств. Федеральное правительство потратило более 600 миллионов долларов в 2016 году, а затраты по проектам в ближайшем будущем превысят 1 миллиард долларов.[20]

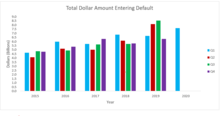

Для сравнения, исследование, опубликованное в 1997 году и проводившееся в 1980-х годах, показало, что пятая часть студентов заимствует Стаффорд заем ранее известная как Программа гарантированной студенческой ссуды. Первокурсники могли занимать только 2625 долларов, 3500 долларов для второкурсников и 5500 долларов на каждый последующий год без залога или кредита. Теперь первокурсники могут занять 5500 долларов, второкурсники - 6500 долларов, а юниоры - 7500 долларов.[21] Исследование показало, что невыплата студентами этих ссуд станет огромным расходом для государства. что мы теперь знаем, правда. Предполагалось, что в 1990-е годы невыплаченные студенческие ссуды будут стоить правительству как минимум два-три миллиарда долларов ежегодно.[22] Из рисунка 1 выше видно, что количество учащихся по умолчанию превысило эту оценку.[неправильный синтез? ]

Сопутствующие проблемы и предлагаемые решения

Некоторые считают, что рост задолженности по студенческим ссудам достигает проблемных уровней. Экономисты указывают на замедление роста экономики в целом из-за высокого уровня студенческой задолженности.[23] Один из предложенных способов помочь студентам в выплате ссуды - снизить проценты по остаткам. Сенатор США Ричард Блюменталь призвал: «Мы должны немедленно снизить процентную ставку по студенческому кредиту до 3,4 процента, а затем даже ниже, а также разработать способы для бывших студентов сократить и стереть 1 триллион долларов существующего долга. Неспособность Конгресса действовать теперь угрожает и всем нам. медленное и неустойчивое восстановление экономики и создание рабочих мест ».[24] Другой способ довести долг до уровня доходов - потребовать более высокой ответственности за обучение. «Только недавно государственные регулирующие органы потребовали подотчетности за образовательные преимущества, которые приносят университеты, и за эффективность, с которой они их производят: сколько стоит колледж? Сколько студентов принимают? Сколько выпускников? Сколько времени им нужно, чтобы получить высшее образование? хорошие рабочие места? В то же время аккредитационные органы сместили акцент в измерении с затрат и деятельности на результаты ... Студенты хотят не только высокооплачиваемую работу, но и приемлемое соотношение стартовой заработной платы к студенческому долгу. Правительства также заботятся не только о количество выпускников, но общая стоимость подготовки каждого выпускника ».[25] Эти вопросы заслуживают рассмотрения в будущих разговорах о Федеральной программе студенческих ссуд.

Другое решение проблемы обсуждалось на президентских выборах 2020 года. Кандидаты Берни Сандерс и Элизабет Уоррен предложили программы прощения ссуд. Сенатор Берни Сандерс предложил списать все 1,6 триллиона долларов непогашенной задолженности по студенческим займам в Соединенных Штатах, в то время как сенатор Элизабет Уоррен предложила списать 640 миллиардов долларов долга. У обоих есть цели сделать обучение в государственных университетах бесплатным, уменьшив потребность в займах. По данным Министерства образования, 45% студенческих ссуд используются для обучения в государственных колледжах и университетах. Департамент также сообщает, что 40% ссуд выдается на обучение в аспирантуре или профессиональной школе, то есть большая часть ссуд берется на последипломное образование или частные школы. Таким образом, даже если весь долг будет списан, темпы его роста останутся прежними. Эти планы также будут иметь непредвиденные последствия, демонстрируя, что будущие долги также могут быть прощены.[26]

В Программа студенческой ссуды Stafford субсидируемый заем, который критиковали за отсутствие реформы. Его структура не сильно изменилась с момента его создания в 1965 году. Проблема в том, что это слишком дорого, расточительная субсидия для студентов со средним доходом, сдерживает студентов к сбережению и побуждает колледжи повышать плату за обучение.[27] Вопрос о том, что это не стимулирует студентов к сбережению, широко упоминается. Правительство выдает дешевые ссуды, которые широко доступны, и больше, чем когда-либо, студенты посещают дорогие школы и меньше обеспокоены своей способностью выплатить долг.[28] Учащиеся не заинтересованы в посещении школ с более низкой платой за обучение. Это усугубляется тем фактом, что федеральная финансовая помощь оказывает меньшую поддержку студентам, поступающим в общественные колледжи. Прежде всего, это недорогие учреждения, но они находятся в невыгодном положении из-за помощи штата и федерального правительства. Данные были собраны Национальное исследование помощи студентам послешкольного образования (NPSAS) и результаты исследования показали, что процент студентов из малообеспеченных семей, получающих федеральные субсидии, в значительной степени отдает предпочтение частным и некоммерческим студентам и студентам двух курсов. Средний размер федеральных грантов, выделяемых студентам государственных общественных колледжей, был на 49% ниже, чем федеральные гранты, предоставляемые студентам частных бакалавриатов. Кроме того, только каждый третий студент государственного муниципального колледжа из группы с самым низким доходом получил федеральную субсидию, в то время как трое из каждых четырех студентов в частных учреждениях бакалавриата получили эту помощь.[29]

Очевидно, что на индивидуальном уровне задолженность по студенческой ссуде влияет на студентов, когда речь идет об их кредитоспособности и будущей финансовой стабильности. В совокупности большой кредитный портфель может препятствовать экономическому росту.[30]

Рекомендации

- ^ «Страница прямого займа для студентов». Помощь студентам в Интернете. 1 июля 2009 г.. Получено 11 февраля, 2010.

- ^ а б c "Администрация Федеральной программы прямых займов Уильяма Д. Форда". www.everycrsreport.com. Получено 5 марта, 2020.

- ^ а б c Фридман, Зак. «40% заемщиков могут не выплачивать свои студенческие ссуды». Forbes. Получено 16 марта, 2020.

- ^ "Версия текста законопроекта S.1150 102-го Конгресса". Библиотека Конгресса. Получено 20 сентября, 2012.

- ^ а б «Студенческие ссуды: решить проблему, разобраться в истории». www.kiplinger.com. Получено 16 марта, 2020.

- ^ а б Федеральный бюджетный проект образования

- ^ Бюджетное управление Конгресса. Стоимость и варианты политики для федеральных программ студенческих ссуд. https://www.cbo.gov/sites/default/files/111th-congress-2009-2010/reports/03-25-studentloans.pdf

- ^ Внутренних доходов. «Беспроцентные студенческие ссуды - право на участие и что вам нужно делать (о студенческих ссудах)».

- ^ Внутренних доходов. «Порог возврата студенческой ссуды (Выплаты)». В архиве 28 февраля 2009 г. Wayback Machine

- ^ Питерс, Том; Росс, Крис. «Лейбористская партия дает пустые обещания новозеландским студентам». www.wsws.org. Получено 16 марта, 2020.

- ^ «ПЛЮС Ссуды». Федеральная помощь студентам. 13 ноября 2019 г.,. Получено Одиннадцатое марта, 2020.

- ^ а б «Субсидированные и несубсидированные займы». Федеральная помощь студентам. 13 ноября 2019 г.,. Получено Одиннадцатое марта, 2020.

- ^ «Консолидируйте свои федеральные студенческие ссуды | Федеральная помощь студентам». studentaid.gov. Получено Одиннадцатое марта, 2020.

- ^ «Федеральный портфель студенческих займов». Федеральная помощь студентам. 20 декабря 2018 г.. Получено 5 марта, 2020.

- ^ а б c d Фридман, Зак. «Статистика задолженности по студенческим ссудам в 2019 г .: кризис на 1,5 триллиона долларов». Forbes. Получено 16 марта, 2020.

- ^ «Годовой отчет FSA 2012» (PDF). Вашингтон, округ Колумбия. Получено 29 октября, 2013.

- ^ «Годовой отчет о состоянии образования за 2008 год». Вашингтон, округ Колумбия. Получено 26 ноября, 2013.

- ^ Фаррингтон, Роберт. «Растущая культура неплательщиков студенческих ссуд, борющихся со стратегическим дефолтом». Forbes. Получено 16 марта, 2020.

- ^ «Федеральные процентные ставки и сборы».

- ^ а б «США столкнулись с кризисом выплаты студенческой ссуды». pew.org. Получено Одиннадцатое марта, 2020.

- ^ «Субсидированные и несубсидированные займы». Федеральная помощь студентам. 13 ноября 2019 г.,. Получено 16 марта, 2020.

- ^ Флинт, Томас А. (1 ноября 2016 г.). «Прогнозирование невыплаты студенческой ссуды». Журнал высшего образования. 68 (3): 322–354. Дои:10.1080/00221546.1997.11778986.

- ^ Кадлец, Д (18 октября 2013 г.). «Студенческие ссуды становятся тормозом для экономики США». Время. Получено 23 ноября, 2013.

- ^ Блюменталь, Ричард (2013). «Заявление Блюменталя о долге по федеральному студенческому кредиту, превышающему 1 триллион долларов». Государственная служба новостей.

- ^ Кристенсен, Клейтон М. (2011). Инновационный университет: изменение ДНК высшего образования изнутри. Сан-Франциско: Джосси-Басс.

- ^ Кэри, Кевин (25 июня 2019 г.). «Аннулирование задолженности по студенческой ссуде не устраняет проблемы». Нью-Йорк Таймс. ISSN 0362-4331. Получено 16 марта, 2020.

- ^ Mumper, Майкл; Арк, Памела Вандер (1 января 1991 г.). «Оценка программы студенческой ссуды Стаффорда». Журнал высшего образования. 62 (1): 62–78. Дои:10.1080/00221546.1991.11774106. ISSN 0022-1546.

- ^ Партнеры, Патрик Б. Хили, основатель и президент Caliber Financial (4 ноября 2019 г.). «Мы все должны быть обеспокоены кризисом студенческой задолженности». CNBC. Получено 16 марта, 2020.

- ^ Александр Ф. Кинг (1 августа 2002 г.). «Федеральное правительство, прямая финансовая помощь и студенты общественных колледжей». Журнал исследований и практики общественного колледжа. 26 (7–8): 659–679. Дои:10.1080/10668920290102680. ISSN 1066-8926. S2CID 144502127.

- ^ Жируар, Джон Э. «Как студенческий долг разрушает экономику и как мы можем остановить его». Forbes. Получено 16 марта, 2020.