Глобальные дисбалансы - Global imbalances

Глобальные дисбалансы относится к ситуации, когда у одних стран больше активов, чем у других. Теоретически, когда текущий аккаунт в баланс, он имеет нулевое значение: приток и отток капитала будут компенсироваться друг другом. Следовательно, если текущий аккаунт настойчиво показывает дефицит в течение определенного периода считается неравновесным. Поскольку, по определению, все текущие счета и чистые иностранные активы стран мира должны стать равными нулю, тогда другие страны становятся в долгу перед другими странами. В последние годы глобальные дисбалансы стали проблемой для остального мира. В Соединенные Штаты имеет долгосрочный дефицит, как и многие другие страны с развитой экономикой, тогда как в Азии и странах с формирующейся рыночной экономикой произошло обратное.

Техническое определение

Они называют глобальные дисбалансы «внешними позициями системно значимых экономик, которые отражают перекосы или влекут за собой риски для мировой экономики».[1] Три части этого определения можно переопределить дальше:

- Внешние позиции: это касается не только потоков текущего счета, но и чистые иностранные активы стран (которые, если изменения цен на эти активы и обязательства равны нулю, то это накопленная сумма прошлых потоков чистых текущих операций).

- Системно важные экономики: это экономические блоки, управляющие дисбалансами, которые имеют отношение к операциям на мировом рынке, например Китай, Еврозона или США.

- Отражать искажения или создавать риски: эта часть касается как причин (искажений), так и возможных последствий (рисков) дисбалансов. Это означает, что даже внешний дисбаланс, который не возник в результате какого-либо рыночного искажения, подпадет под определение глобальных дисбалансов, если из-за него возникнут значительные риски.

История

Глобальные дисбалансы - далеко не новое явление в экономической истории. Есть много периодов, в которых они присутствовали, хотя здесь будут упомянуты только те периоды, по которым имеются некоторые данные.

Первый период глобальных дисбалансов, который будет представлен ниже, произошел в период с 1870 по 1914 год (бывшая эпоха финансовая глобализация ), где массовые потоки капитала текли из основных стран западная Европа в страны недавнего заселения за рубежом (особенно Америка и Австралазия ). Профицит текущего счета управляется Британия, Германия, Франция и Нидерланды достигла примерно 9% ВВП, тогда как по назначению потоков (Аргентина, Австралия и Канада ) дефицит превысил 5%.[2]

Процесс корректировки этих дисбалансов связан с механизм потока ценных бумаг классического Золотой стандарт, которая в целом была гладкой, за исключением Barings Crisis в 1890 г. для некоторых стран.

Вовремя Первая мировая война страны-участницы отказались от конвертируемости в золото, за исключением США. После войны, к 1926 году, основные страны вернулись к золотому стандарту, при котором страны держали резервы в долларах, фунтах стерлингов и франках, а Соединенные Штаты, Великобритания и Франция - золотом. Но у этой системы были серьезные недостатки, которые не позволяли плавно регулировать возникшие дисбалансы. Реальные курсы обмена были рассогласованы, и система стала терять доверие (поскольку в то время казалось, что внешние опасения были на втором месте после внутренних).[3] Коллапс начался после 1929 года: спекулятивные атаки на страны, проводившие экспансионистскую политику с целью смягчения последствий Великой депрессии, и вскоре им пришлось отказаться от золотого стандарта. Соединенные Штаты продолжаются до 1933 года. Дисбаланс в этот период, однако, не был таким значительным, как до Первой мировой войны.

После Вторая мировая война, под Бреттон-Вудская система США были страной с крупнейшими золотыми резервами, и им пришлось привязать доллар к золоту на уровне 35 долларов за унцию, в то время как остальной мир привязан к доллару. Существовали более жесткие ограничения на трансграничные потоки капитала по сравнению с золотым стандартом, которые не позволяли странам иметь большие профициты или дефициты на текущих счетах, как это имело место во время классического режима золотого стандарта. Система прекратила свое существование в 1971 году на фоне экспансионистской политики Соединенных Штатов, которая вынудила европейские страны начать конвертировать свои долларовые требования в золото, что поставило под угрозу золотые резервы США.

Очередные периоды меньших дисбалансов начались после распада Бреттон-Вудской системы, но их масштабы намного меньше, чем в начале 21-го века, с участием разных групп стран и с разными резолюциями.[1][4]

Текущий выпуск

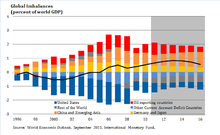

Если сравнить с прежними глобальными дисбалансами, текущий период имеет беспрецедентные особенности. Это первый раз, когда потоки капитала идут в основном из стран с формирующимся рынком (в основном из Азии и стран-экспортеров нефти) в страны с развитой экономикой. Кроме того, позиции иностранных активов стали намного больше как в валовом, так и в чистом выражении, а степень мобильности капитала является самой высокой за последние десятилетия.[5] Следовательно, размер этих дисбалансов сопоставим только с периодом, предшествующим Первой мировой войне. Также разные условия, в которых они появились. Новые участники, которые раньше находились на периферии мировой торговли и финансов, стали важной частью международных рынков после процесса экономической либерализации, снижения транспортных расходов, информационных технологий и углубления финансовых рынков и глобальных производственных цепочек. Финансовые связи между экономиками также увеличились. И макроэкономические и финансовые условия улучшились, особенно в период 2003-2007 годов, при рекордном экономическом росте и низкой волатильности финансовых рынков. Как будет объяснено позже, это важные факторы, способствующие усилению глобализации финансовых рынков.

Причины

Существенным требованием для создания крупных глобальных дисбалансов в мире является денежная глобализация или, другими словами, освобождение и открытие финансовых рынков. Без этого он не может производить потоки капитала между странами. Однако не каждая денежно-кредитная глобализация должна приводить к дисбалансу. Важны и другие факторы.

Одним из факторов является увеличение банковских сбережений в развивающихся странах, особенно в странах Азии и странах-экспортерах сырьевых товаров, что является частью того, что известно как Избыток сбережений. Эти экономики увеличили валютные резервы для ответа на будущий платежный баланс.[6] Конечно, есть и другие причины, такие как низкий уровень социального обеспечения в развивающихся странах, а также фиксированный или же гибкий обмен валюты системы многих из этих стран. В некоторых развитых странах, таких как Германия, Япония и Новая Зеландия, проблема старения была очень важным фактором увеличения суммы сбережений.

До сих пор мы объясняли, почему некоторые страны накопили много сбережений, но не объясняли, почему они хранятся за границей (помимо предупредительная экономия объяснение). Одна из причин заключается в том, что финансовое развитие не сопровождалось такими же темпами, как финансовая открытость. Это можно увидеть на очень маленьких рынках создания безопасных активов, на которых можно хранить стоимость от одного периода к другому. По этой причине многие страны решили инвестировать эти активы за границу, в более финансово развитые страны, такие как Соединенные Штаты и Соединенное Королевство, в форме Суверенные фонды благосостояния, портфельные инвестиции и иностранные резервы, что также указывает на нехватку безопасных активов.[7][8] Другое объяснение состоит в том, что стареющее население не находит выгодных инвестиционных инструментов для инвестиций дома и в конечном итоге вкладывает их за границу.[1][4]

Кроме того, некоторые случайные факторы усилили дисбаланс. Уменьшение нестабильности выпуска в странах с развитой экономикой (т.е. Отличная умеренность ), привело к сокращению сбережений и снижению неприятия риска, что отразилось на увеличении дефицита текущего счета.[9]

Великая рецессия

Глобальные дисбалансы способствовали разжиганию финансового кризиса, хотя и не вызвали его.[10] Избыток сбережений помог снизить доходность казначейских облигаций за счет покупок за рубежом. Это снижение процентной ставки, в дополнение к другим мерам политики, принятым центральными банками, стимулировало принятие риска и недооценка рисков, на грани финансовые инновации, это могло также быть усилено этой финансовой средой. Это также способствовало увеличению левериджа в странах с развитой экономикой и формированию пузыря на рынке жилья во многих из них за счет смягчения условий кредитования. Кроме того, рост финансовых связей приводит к быстрому распространению инфекции в экономике.[11] Нетрудно утверждать, что экономическая политика, проводимая развивающимися рынками, привела к способности развитой экономики брать дешевые займы за границей и финансировать пузыри на рынках жилья и финансовых рынках.[12]

Несмотря на то, что многие политики, принятые или обсуждаемые с начала Великой рецессии, сосредоточены, среди прочего, на секторах финансов, жилищного строительства и государственного долга, наличие глобального дисбаланса все еще остается фактором, который, хотя и сокращается, указывает на из-за необходимости реформ международной валютно-финансовой системы для исправления дисбалансов и, следовательно, искажений и рыночных несовершенств, которые в первую очередь послужили причиной их возникновения.

Смотрите также

Рекомендации

- ^ а б c Скобка.; Bussière, M .; Fidora, M .; Штрауб, Р. (2010). «Основа для оценки глобальных дисбалансов1». Мировая экономика. 33 (9): 1140. Дои:10.1111 / j.1467-9701.2010.01266.x.

- ^ Бордо, Майкл (май 2005 г.). «Историческая перспектива глобальных дисбалансов». Серия рабочих документов NBER (11383). SSRN 731038. Цитировать журнал требует

| журнал =(помощь) - ^ Эйхенгрин, Барри. «Золотые и бумажные оковы». Получено 17 февраля 2012.

- ^ а б Антон Брендер; Флоренс Пизани (2007). Глобальные дисбалансы: действительно ли мировая экономика подвергается риску?. Дексия. ISBN 978-2-87193-326-7.

- ^ Обстфельд, Морис; Алан Тейлор (2002). «Глобализация и рынки капитала». Серия рабочих документов NBER (8846). SSRN 305072. Цитировать журнал требует

| журнал =(помощь) - ^ Жанна, О .; Рансьер, Р. (2011). «Оптимальный уровень международных резервов для стран с формирующимся рынком: новая формула и некоторые применения». Экономический журнал. 121 (555): 905. Дои:10.1111 / j.1468-0297.2011.02435.x.

- ^ Мендоса, Энрике; Винченцо Квадрини; Хосе-Виктор Риос-Рулль (2009). «Финансовая интеграция, финансовое развитие и глобальные дисбалансы». Журнал политической экономии. 117 (3): 371–416. CiteSeerX 10.1.1.422.4598. Дои:10.1086/599706.

- ^ Кабальеро, Рикардо; Эммануэль Фахри; Пьер-Оливье Гуриншас (2008). «Равновесная модель« глобальных дисбалансов »и низких процентных ставок» (PDF). Американский экономический обзор. 98 (1): 358–393. Дои:10.1257 / aer.98.1.358.

- ^ Фольи, Алессандра; Фабрицио Перри (2006). «Великая умеренность» и внешний дисбаланс США ». Серия рабочих документов NBER (12708). SSRN 984513. Цитировать журнал требует

| журнал =(помощь) - ^ Король, Мервин (февраль 2011 г.). «Глобальные дисбалансы: перспектива Банка Англии». Обзор финансовой стабильности. 15: 1–8.

- ^ Mendoza, E.G .; Квадрини, В. (2010). «Финансовая глобализация, финансовые кризисы и эпидемии». Журнал денежно-кредитной экономики. 57: 24–39. CiteSeerX 10.1.1.584.1307. Дои:10.1016 / j.jmoneco.2009.10.009.

- ^ Обстфельд, Морис; Кеннет Рогофф (ноябрь 2009 г.). «Глобальные дисбалансы и финансовый кризис: продукт общих причин» (PDF). Получено 8 марта 2012. Цитировать журнал требует

| журнал =(помощь)